Contabilità Lavori Cantiere Modello Excel Gratuito (2026)

12

Scarica gratis

Cartella Excel con 6 fogli: budget mensile, piano annuale, registro spese, grafici, parametri e istruzioni. Calcoli e riepiloghi automatici.

Quando gestisci le spese di casa “a memoria” o con appunti sparsi, finisci per ricostruire i conti a fine mese: estratti conto da una parte, ricevute dall’altra, e categorie non coerenti tra persone diverse. Il risultato tipico è un saldo che torna solo dopo vari aggiustamenti, e decisioni (tagli, risparmio, acquisti) prese senza una vista chiara su dove stanno andando i soldi.

La cartella di lavoro che trovi su ExcelDoc è un budget familiare excel strutturato in 6 fogli: Budget Mensile (Figura 1), Piano Annuale (Figura 2), Registro Spese (Figura 3), Grafici e Analisi (Figura 4), Parametri (Figura 5) e Istruzioni (Figura 6). L’idea operativa è semplice: inserisci movimenti e importi una volta sola nel Registro Spese; i riepiloghi mensili/annuali e i grafici si alimentano di conseguenza, usando categorie e mesi standardizzati tramite Parametri.

È pensata per nuclei familiari e convivenze dove serve tracciare entrate, spese e risparmio con regole comuni. Parti dal foglio Istruzioni, poi compila Parametri (categorie e mesi) e inizia dal Registro Spese: dopo 20–30 movimenti vedrai già le prime differenze tra “percepito” e “misurato”.

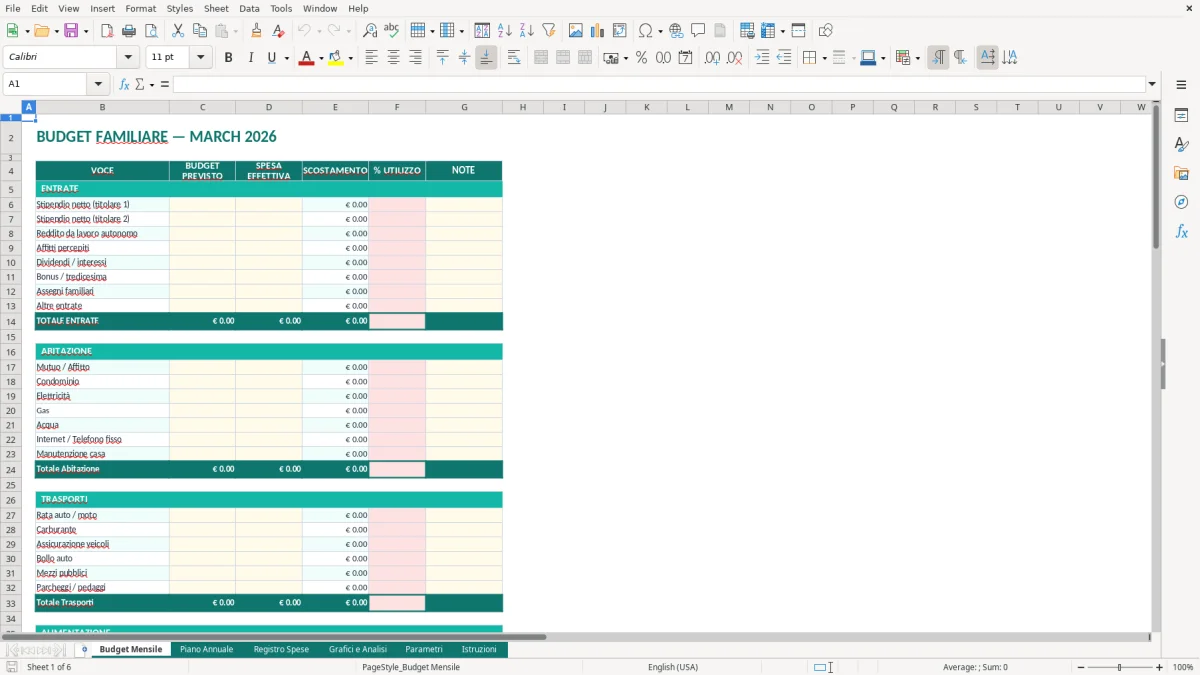

Quando apri il file trovi 6 schede. Il foglio Budget Mensile (Figura 1) è impostato come pagina operativa: in alto hai l’intestazione e blocchi di riepilogo, sotto una tabella con righe alternate e celle di input evidenziate. Qui imposti il budget del mese corrente per categoria e vedi a fianco il consuntivo che arriva dal Registro Spese.

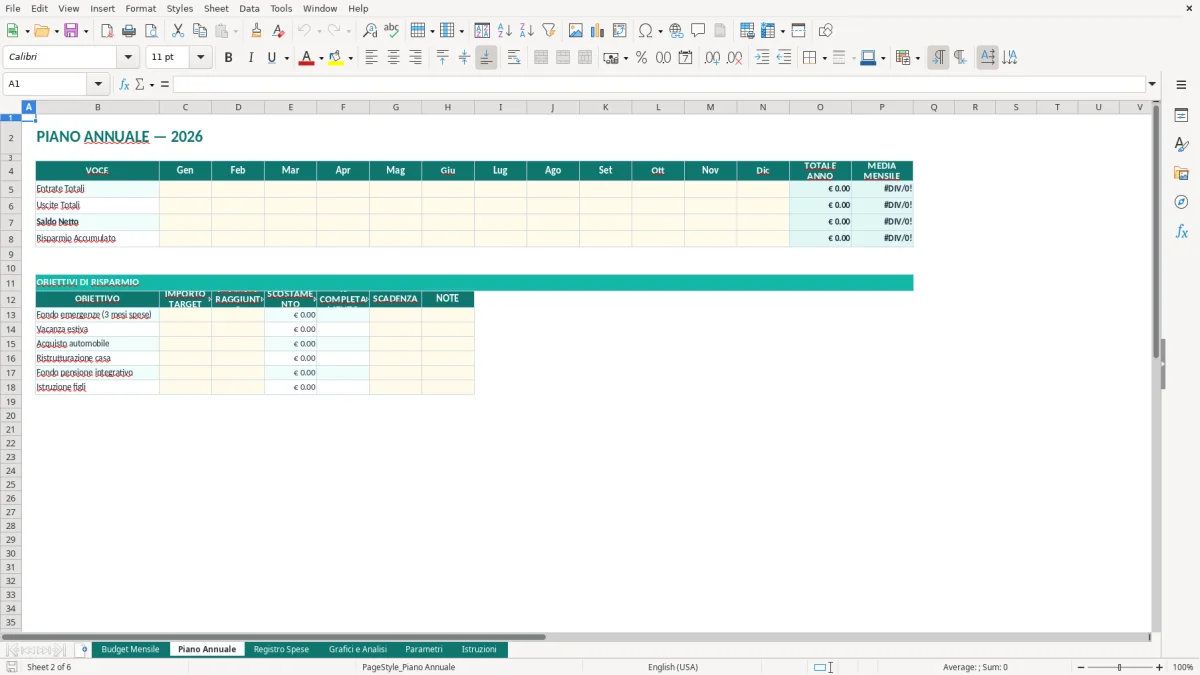

Nel foglio Piano Annuale (Figura 2) la struttura è a matrice: righe per categoria e colonne per mese (Gen–Dic), con una colonna di totale. Lo usi per distribuire spese previste nell’anno (es. bollo auto in Apr, assicurazione in Set) evitando di “gonfiare” un solo mese.

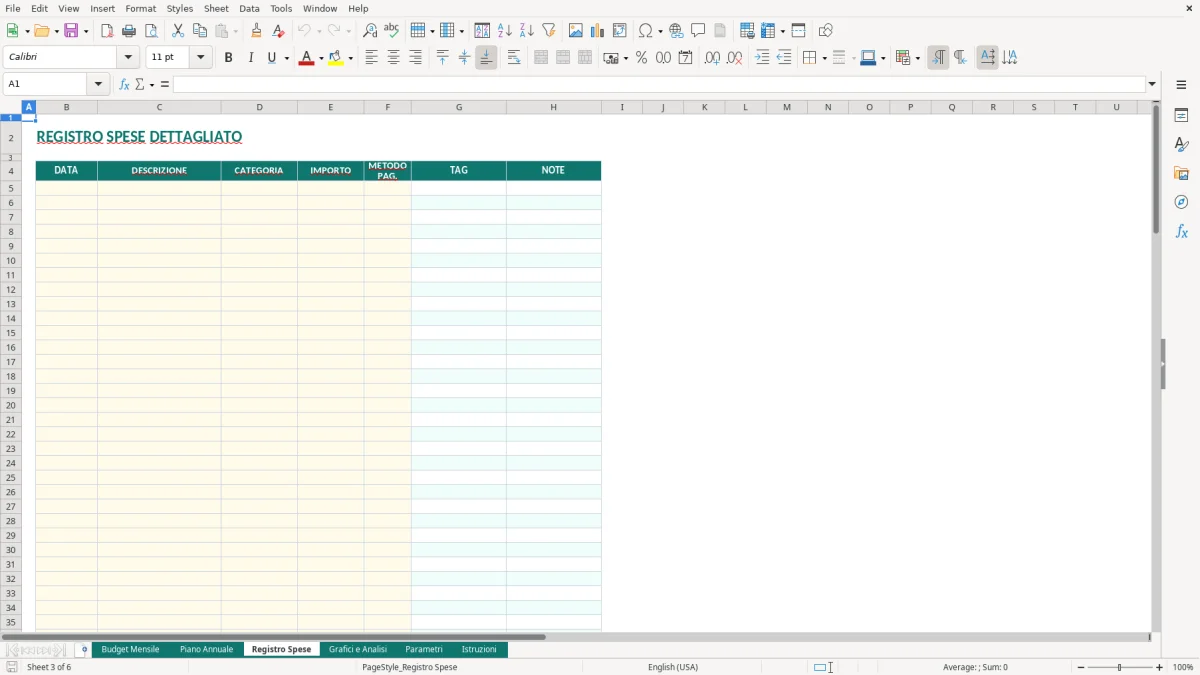

Il foglio Registro Spese (Figura 3) è il punto di inserimento: compili una riga per movimento, con data, descrizione, categoria e importo (spesa o entrata secondo la colonna prevista). Le colonne hanno bordi sottili, intestazioni in colore e aree input con riempimento chiaro: l’obiettivo è farti capire subito cosa va digitato e cosa è calcolato. Le categorie le scegli da elenco (validazione dati) collegato a Parametri, così non ti ritrovi “Spesa casa”, “Casa”, “Abitazione” come tre cose diverse.

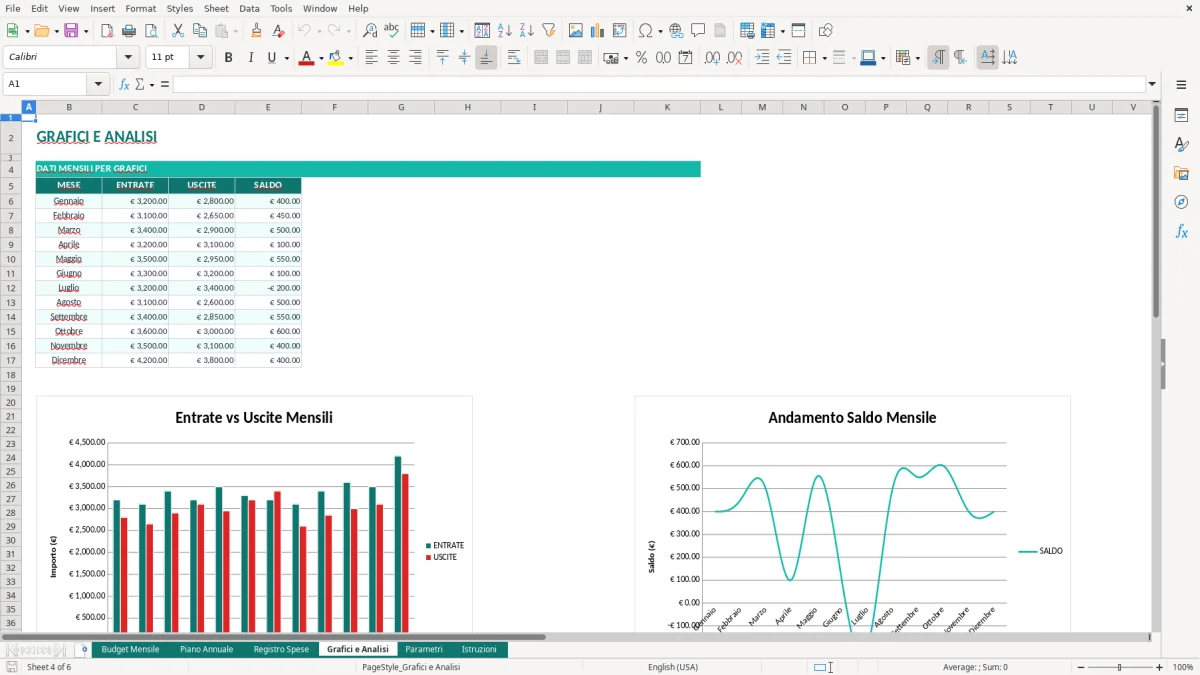

Il foglio Grafici e Analisi (Figura 4) contiene una dashboard: un grafico a barre per confronto budget/consuntivo, un grafico a torta per la composizione delle spese per categoria e un grafico a linea per l’andamento mensile. Non inserisci dati qui: lo consulti e al massimo cambi il mese/periodo se previsto dai controlli del foglio.

Nel foglio Parametri (Figura 5) trovi gli elenchi base (mesi, categorie e altre liste) usati nei menu a tendina e nei riepiloghi. Il foglio Istruzioni (Figura 6) spiega l’ordine consigliato: prima Parametri, poi Registro Spese, infine Budget Mensile e Piano Annuale. Alcune aree possono essere protette per evitare di rompere formule e layout; le celle di input restano modificabili.

Un budget familiare in Excel funziona bene quando lo tratti come un processo, non come un esercizio di fine mese. Nella pratica, la parte che ti fa risparmiare tempo è la standardizzazione: stesse categorie, stessi mesi, stessa logica di registrazione per tutti i componenti della famiglia. Se ognuno segna le spese come gli viene, poi ti ritrovi a “tradurre” a posteriori e a discutere su cosa rientra in cosa, invece di guardare i numeri.

Il flusso operativo tipico è questo. Durante il mese inserisci i movimenti nel foglio Registro Spese (Figura 3): una riga per movimento, con data e descrizione leggibile (es. “Spesa supermercato”, “Rata mutuo”, “Rifornimento”), categoria coerente e importo. Se hai due carte e un conto, non serve separare per forza per strumento: spesso è più utile distinguere per tipo di spesa. La separazione per strumento la puoi aggiungere dopo, ma solo se ti serve davvero per riconciliare.

A metà mese e a fine mese guardi Budget Mensile (Figura 1). Qui il valore pratico sta nel confronto tra “quanto pensavi di spendere” e “quanto stai spendendo” per categoria: alimentari, trasporti, casa, salute, scuola, tempo libero. Se la categoria “alimentari” sfora in modo costante, di solito non è un problema del mese corrente ma di un budget impostato troppo basso rispetto alla realtà o di una categoria troppo ampia (dentro ci finiscono anche detersivi, pet, piccoli elettrodomestici).

Il Piano Annuale (Figura 2) è quello che ti evita l’effetto sorpresa. In Italia molte spese sono cicliche e non mensili: assicurazioni, manutenzioni, tasse automobilistiche, spese scolastiche, visite specialistiche. Se le concentri tutte nel mese in cui arrivano, il mese “esplode” e ti sembra di non avere controllo; se invece le distribuisci nel piano annuale, puoi costruire un accantonamento mensile coerente e misurare il risparmio reale (non quello del mese “senza spese”).

Infine, Grafici e Analisi (Figura 4) ti serve per due letture rapide: composizione (dove vanno i soldi) e tendenza (sta migliorando o peggiorando). La torta ti dice se la casa assorbe una quota troppo alta rispetto alle entrate; la linea ti fa vedere se la spesa variabile sta crescendo dopo un certo periodo (spesso coincide con cambi abitudini, figli, auto, traslochi). Se la dashboard è “sporca”, quasi sempre il problema è a monte: categorie non uniformi o movimenti mancanti nel registro.

Il punto debole dei file di budget fatti “al volo” è l’affidabilità del dato. Non perché Excel sbagli i conti, ma perché il foglio diventa presto una somma di eccezioni: colonne aggiunte a metà anno, categorie scritte in modo diverso, righe copiate con formati incoerenti. Questa cartella prova a ridurre il problema con una struttura chiara a fogli separati e con aree di input visivamente distinguibili (celle con riempimento dedicato) rispetto alle aree di calcolo e lettura.

Il foglio Parametri (Figura 5) è la parte più importante per la qualità. Qui metti le categorie “ufficiali” e i mesi (Gen–Dic) usati altrove. La validazione dati (menu a tendina) nel Registro Spese (Figura 3) ti forza a scegliere da lista: è un vincolo utile, perché rende aggregabili i movimenti senza dover ripulire testi. Nella pratica, questa singola scelta evita il 70% degli errori che vedo nei file di budget: due categorie quasi uguali che spaccano i totali e ti fanno credere che stai spendendo meno (o più) di quanto spendi davvero.

La parte di analisi è separata nel foglio Grafici e Analisi (Figura 4). Questo è un dettaglio tecnico ma operativo: se tieni grafici e pivot accanto ai dati di input, finisci per spostare colonne, rompere intervalli e perdere tempo a “riparare” la dashboard. Tenendo la dashboard in un foglio dedicato, puoi anche stampare o esportare solo quella vista, lasciando il registro come area di lavoro. I grafici usati sono quelli standard di Excel: barre per confronto, torta per composizione, linea per trend. Sono scelte pratiche: sono leggibili da chiunque in famiglia, non richiedono interpretazioni sofisticate.

Un altro tema tecnico è la protezione. In molti casi conviene proteggere le celle che contengono formule e layout, lasciando sbloccate le celle di input (quelle evidenziate). Questo ti permette di far compilare il registro anche a chi non è abituato a Excel, senza il rischio di cancellare intestazioni o sovrascrivere campi chiave. Se vuoi lavorare in modo più “contabile”, puoi anche imporre una regola interna: ogni movimento deve avere data e categoria; le righe senza questi campi si considerano non valide e non vanno usate per valutare il mese.

Nota importante sul contesto italiano: per un budget familiare non hai obblighi normativi come per la contabilità aziendale, ma i dati che raccogli spesso servono per decisioni pratiche (ISEE, gestione spese sanitarie, rimborsi, gestione spese condominiali). Tenere descrizioni chiare e categorie stabili ti aiuta a ricostruire rapidamente la natura della spesa quando ti serve un riepilogo, senza dover riaprire ogni singola ricevuta o cercare movimenti in banca.

Quando serve un riepilogo più preciso, conviene affiancare alle categorie anche una ricevuta fiscale per conservare il dettaglio della spesa e confrontarlo subito con i movimenti registrati.

L’errore più comune è confondere “monitoraggio” con “ricostruzione”. Se compili il budget una volta al mese prendendo l’estratto conto, perdi il dettaglio e soprattutto perdi la possibilità di correggere il mese mentre è in corso. Operativamente, la soluzione è semplice: nel Registro Spese (Figura 3) inserisci i movimenti quando avvengono, anche in modo essenziale. Data, categoria, importo e una descrizione che ti faccia riconoscere la spesa tra sei mesi. Se aspetti troppo, iniziano le righe “varie” e il file smette di essere utile.

Secondo errore: troppe categorie. All’inizio viene naturale creare 30–40 voci, ma poi nessuno le usa correttamente e finisci di nuovo con “Altro”. Parti con poche categorie robuste (casa, alimentari, trasporti, salute, scuola, tempo libero, abbonamenti/bollette, risparmio) e solo dopo 2–3 mesi aggiungi quelle che ti servono davvero. Il foglio Parametri (Figura 5) ti permette di farlo in modo controllato: aggiungi categorie lì e le ritrovi nei menu a tendina, senza dover riscrivere intestazioni in più fogli.

Terzo errore: non separare spese ricorrenti e variabili. Le ricorrenti (mutuo/affitto, bollette, abbonamenti, assicurazioni) sono quelle che determinano la sostenibilità; le variabili sono quelle su cui puoi intervenire mese per mese. Se le mischi senza una logica, finisci per “tagliare” sul variabile quando il problema è che la parte fissa è troppo alta rispetto alle entrate. Il confronto in Budget Mensile (Figura 1) è utile proprio per questo: ti fa vedere dove stai sforando e se lo sforamento è strutturale.

Quarto errore: non gestire le spese annuali. Sono quelle che ti fanno saltare i conti anche se il mese “medio” sembra a posto. Qui il Piano Annuale (Figura 2) è la difesa più pratica: inserisci le scadenze note (auto, scuola, manutenzioni, tasse locali se le vuoi includere) e calcola mentalmente l’accantonamento mensile. Anche senza formule complesse, solo il fatto di scriverle in una vista 12 mesi cambia la percezione del risparmio: capisci quanto è davvero disponibile e quanto è già “impegnato”.

Quinto errore, molto reale: dati incompleti per spese piccole. Caffè, parcheggi, micro-acquisti online, consegne. Singolarmente sono irrilevanti, ma insieme fanno una categoria importante e spesso invisibile. Un trucco operativo è fissare una regola: sotto una certa soglia (es. 5–10 euro) registri comunque, ma puoi usare una descrizione standard e una categoria dedicata. In Grafici e Analisi (Figura 4) la torta ti farà vedere se questa quota sta diventando grande; se sì, non è un problema di “contabilità”, è un tema di abitudini.

Contiene 6 fogli: Budget Mensile, Piano Annuale, Registro Spese, Grafici e Analisi, Parametri, Istruzioni. Ogni foglio ha un ruolo separato: inserimento dati nel registro, pianificazione nei budget, consultazione nella dashboard.

Sì: le categorie si gestiscono nel foglio Parametri. Aggiungi una nuova voce nell’elenco e poi selezionala dal menu a tendina nel Registro Spese; in questo modo resti coerente e i riepiloghi continuano a funzionare.

È un file .xlsx con tabelle formattate, grafici e convalida dati: funziona su Excel desktop per Windows e macOS. In Excel per il Web alcune funzioni (protezione e alcune regole di formattazione) possono comportarsi in modo diverso.

No, non c’è un obbligo di legge paragonabile alla contabilità aziendale. È però utile tenere dati ordinati quando devi ricostruire spese per pratiche familiari (es. riepiloghi, richieste, confronti interni) o per decisioni su risparmio e sostenibilità delle spese fisse.

Scarichi il file, lo apri in Excel e parti dal foglio Istruzioni. Poi compili Parametri (categorie) e inserisci i primi movimenti nel Registro Spese; a quel punto Budget Mensile e Grafici e Analisi si popolano con i riepiloghi.