Contabilità Lavori Cantiere Modello Excel Gratuito (2026)

12

Scarica gratis

Simulazione mutuo casa Excel con rate, piano ammortamento, tasso, durata e dashboard. Utile per confrontare scenari di acquisto e finanziamento.

Quando devi comprare casa, il problema non è solo capire quanto ti presta la banca. Devi vedere subito quanto pesa la rata sul tuo reddito, quanto costa davvero il finanziamento e come cambia il piano se vari durata, tasso o importo richiesto. Senza un foglio strutturato, fai i conti a mano, rischi di confondere TAN e TAEG e perdi tempo a ricostruire scenari che dovresti poter confrontare in pochi minuti.

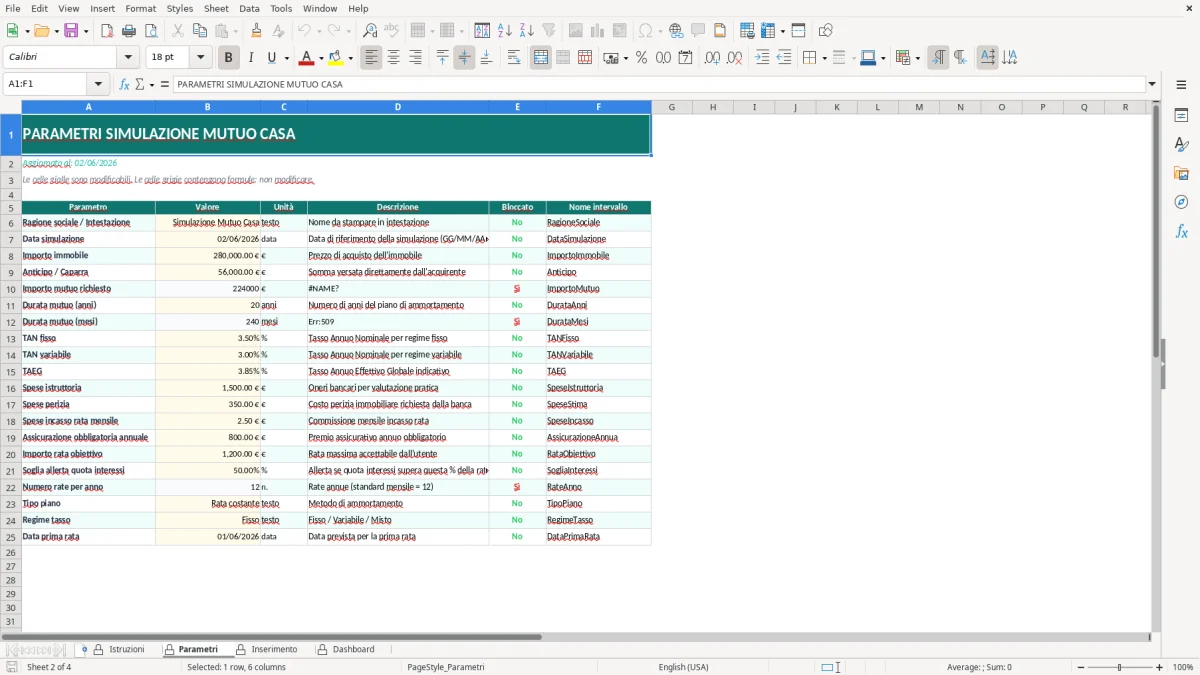

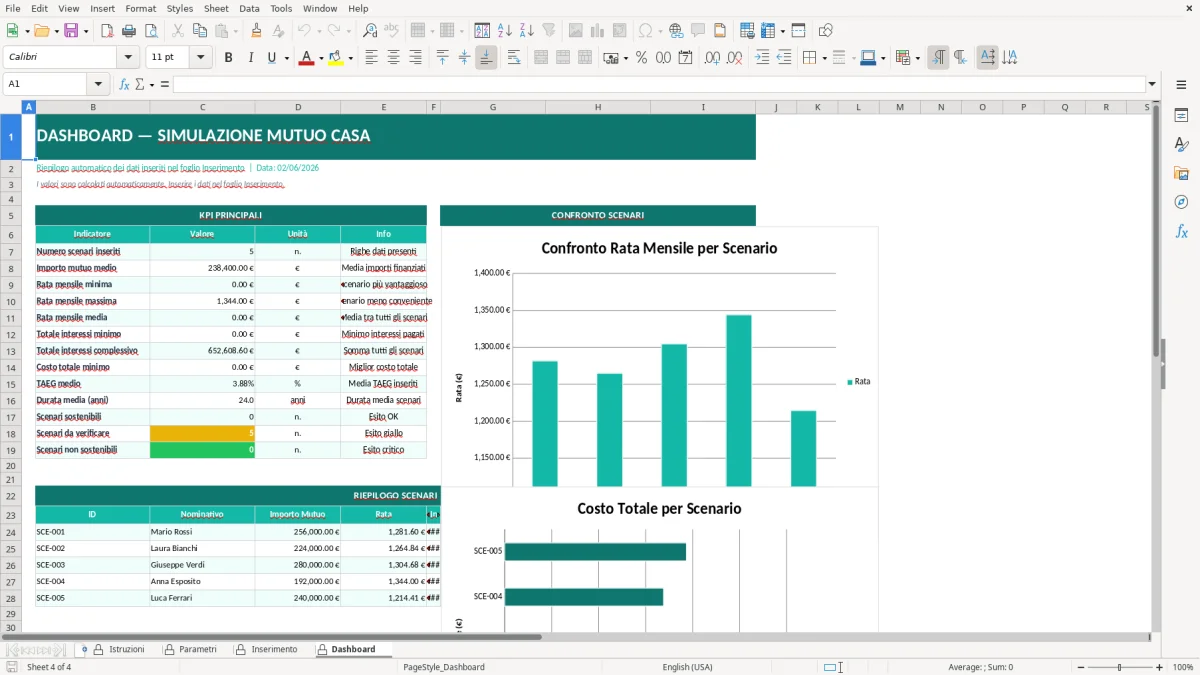

La cartella di lavoro contiene 4 fogli: Istruzioni, Parametri, Inserimento e Dashboard. Il foglio Parametri raccoglie le impostazioni di base; il foglio Inserimento ospita i dati del mutuo e dell’immobile; la Dashboard mostra i risultati sintetici con importo, rata, interessi totali e indicatori di sostenibilità. Le formule calcolano automaticamente la rata, la quota interessi, la quota capitale e gli aggregati utili per leggere il piano senza scorrere decine di righe.

Il file è pensato per chi deve valutare un acquisto prima di parlare con la banca, per il consulente che confronta più ipotesi con il cliente, e per chi vuole verificare se la rata rientra nel proprio budget mensile. Apri il foglio Istruzioni, imposta i parametri nel foglio dedicato e poi compila i campi del foglio Inserimento: il resto si aggiorna da solo.

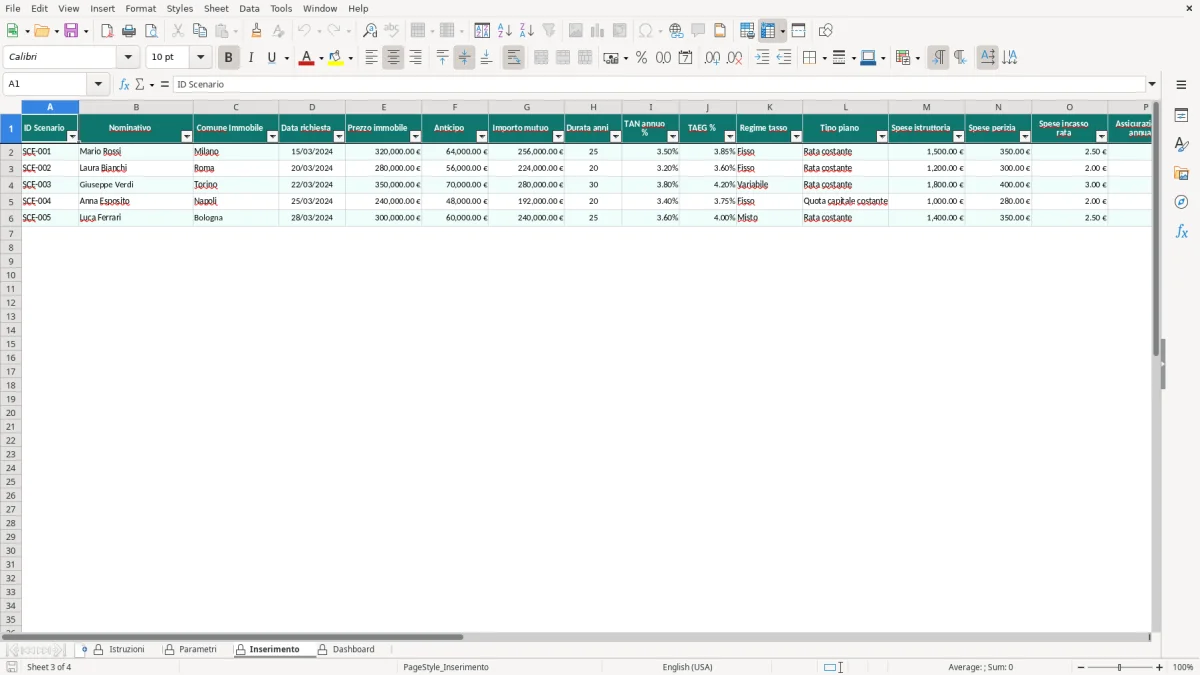

Quando apri il file trovi prima il foglio Istruzioni, che spiega dove inserire i dati e quali celle sono modificabili. Nel foglio Parametri imposti i valori di riferimento del simulatore, come importo del mutuo, tasso, durata e eventuali spese che vuoi considerare nel confronto. Nel foglio Inserimento compili le celle evidenziate in giallo chiaro: importo richiesto, valore dell’immobile, tasso annuo, durata, eventuale acconto e data di avvio del piano. Le celle con formula restano in grigio chiaro e si aggiornano in automatico.

La tabella del piano ammortamento calcola rata, quota interessi, quota capitale e debito residuo per ciascuna scadenza. La Dashboard riassume i risultati principali e ti permette di vedere subito se il piano è sostenibile rispetto al reddito o al budget che hai impostato. Se devi confrontare più proposte, cambia solo i parametri e lascia invariata la struttura del piano: così confronti tassi e durate senza riscrivere formule o copiare righe in più fogli.

Questo file è utile soprattutto quando non vuoi fermarti al preventivo commerciale della banca. Un consulente immobiliare può usarlo per confrontare tre ipotesi di finanziamento sulla stessa abitazione, per esempio 120.000 €, 150.000 € e 180.000 €, con durate diverse e tassi diversi. Un intermediario creditizio lo usa per spiegare al cliente perché una rata da 650 € su 25 anni pesa in modo molto diverso da una rata da 760 € su 20 anni, anche quando l’importo finanziato cambia di poco. Un privato che sta cercando casa lo usa per verificare subito se il mutuo resta compatibile con il reddito netto mensile e con altre spese fisse come condominio, assicurazione e bollette.

La cartella di lavoro parla il linguaggio operativo di chi deve decidere, non di chi vuole un foglio decorativo. Nel foglio Inserimento puoi riportare i dati del mutuo e dell’immobile, mentre la dashboard traduce quei numeri in rate e costi cumulati. Se il capitale richiesto è 160.000 € con un tasso del 3,2% e una durata di 30 anni, il modello ti fa vedere subito l’effetto della scelta sulla rata mensile e sugli interessi totali. Questo tipo di confronto è più utile di un calcolo isolato, perché nella pratica il problema vero è sempre la sostenibilità nel tempo, non il solo importo finanziato.

Chi lavora nel credito o nella mediazione ha bisogno di presentare numeri coerenti e replicabili. Qui la divisione tra fogli serve proprio a questo: dati nel foglio Inserimento, ipotesi nel foglio Parametri, sintesi in Dashboard. Se devi mostrare il passaggio da un mutuo ventennale a uno trentennale, il lettore vede subito come cambia il profilo della rata e può valutare se l’allungamento del piano libera liquidità o produce soltanto più interessi nel tempo. Con importi tipici di acquisto casa da 140.000 € a 220.000 €, anche uno scarto di pochi decimi di punto sul tasso produce differenze concrete sul costo finale.

Dal punto di vista tecnico, il modello è costruito per gestire i calcoli di un piano di ammortamento con impostazione standard. La rata viene determinata a partire da capitale, tasso annuo e numero di periodi, poi il piano separa per ogni mese la quota interessi dalla quota capitale. Questa distinzione non è teorica: se il finanziamento è di 150.000 € al 3,5% su 240 mesi, il primo tratto del piano è pesato molto di più dagli interessi, mentre nelle fasi finali la quota capitale cresce. È il comportamento tipico dell’ammortamento alla francese, che in Italia è quello che incontri più spesso nei mutui a rata costante.

Il foglio Parametri ha una funzione precisa: mantenere stabili le variabili di calcolo mentre cambi le ipotesi. Questo evita di sovrascrivere formule nella tabella principale e ti permette di fare simulazioni pulite. In un contesto operativo, la distinzione tra input e output è più importante della grafica, perché un errore su durata o tasso altera tutto il piano. Se modifichi il tasso dal 2,9% al 4,1% su un importo di 180.000 €, il modello ricalcola in automatico l’intero percorso del debito residuo e ti mostra subito quanto incide lo scostamento sul costo complessivo.

Per un uso corretto, conviene leggere la simulazione come strumento di confronto e non come preventivo contrattuale. Il file ti aiuta a fare un’analisi numerica coerente, ma i dati di partenza devono essere quelli realmente offerti dalla banca: importo, spread, durata, eventuali spese di istruttoria e perizia. Se inserisci anche costi accessori, riesci a distinguere il solo costo finanziario dal costo complessivo dell’operazione. Su un mutuo da 200.000 €, una differenza di 1.500 € tra spese iniziali e impatto del tasso cambia il quadro più di quanto sembri a una lettura rapida.

Quando il confronto riguarda anche un immobile da mettere a reddito, il passo successivo è stimare il rendimento dell’affitto per capire quanto il canone incida sul costo complessivo dell’operazione.

L’errore più frequente è scambiare la rata iniziale per il costo totale del mutuo. In realtà una rata sostenibile oggi può nascondere un esborso complessivo molto più alto se la durata si allunga troppo. Un esempio semplice: 140.000 € a 25 anni non hanno lo stesso peso economico di 140.000 € a 15 anni, anche quando la banca comunica una rata apparentemente comoda. Se non guardi il totale interessi, rischi di concentrarti solo sulla mensilità e di ignorare il costo della scelta nel tempo.

Un altro errore ricorrente è inserire tassi espressi in modo incoerente. Chi compila il foglio a volte scrive 3,5 invece di 3,5% oppure usa il tasso mensile al posto di quello annuo. In una simulazione questo produce risultati completamente sballati, perché la rata viene ricalcolata su basi errate. È un problema che si vede spesso nei file improvvisati: il numero sembra plausibile, ma il piano non ha più alcun legame con il contratto reale. Il modello evita questo rischio perché separa le celle di input dalle formule, ma solo se rispetti il formato richiesto.

Si vede anche un altro difetto pratico: confrontare scenari con importi diversi senza mantenere costante il perimetro delle spese. Se un confronto include 3.000 € di costi accessori e l’altro li esclude, il risultato non è leggibile. Nel foglio corretto devi usare gli stessi criteri per tutti gli scenari, altrimenti il confronto tra due mutui da 170.000 € e 175.000 € diventa fuorviante. Infine, molti non aggiornano la data di partenza del piano e poi leggono male la sequenza delle rate. Questo è un dettaglio banale solo in apparenza: quando devi coordinare rogito, erogazione e prima scadenza, l’ordine temporale conta quanto il tasso.

L’ordine temporale conta quanto il tasso, e nelle operazioni che generano rettifiche o storni torna utile tenere separati gli importi con una nota di credito.

Contiene 4 fogli: Istruzioni, Parametri, Inserimento e Dashboard. Il file gestisce i dati del mutuo, calcola il piano di ammortamento e riassume gli indicatori principali in una schermata sintetica.

Sì, puoi modificare i campi di input nei fogli dedicati. Le formule restano separate dai dati e si aggiornano in automatico quando cambi i parametri.

Il file è pensato per Excel desktop con supporto alle formule standard e alla formattazione condizionale. Non richiede componenti esterni e resta leggero perché il calcolo è basato su tabelle e riferimenti interni.

Sì, il calcolo è coerente con la logica dei mutui a rata costante usati nella pratica bancaria italiana. Per la lettura finanziaria resta utile distinguere tra tasso nominale, spese accessorie e costo complessivo dell’operazione, che nella contrattualistica bancaria va sempre esaminato con attenzione.

Apri il file, leggi il foglio Istruzioni e compila i campi evidenziati in giallo nel foglio Inserimento. Poi vai alla Dashboard e leggi rata, interessi totali e debito residuo senza dover costruire formule da zero.