Contabilità Lavori Cantiere Modello Excel Gratuito (2026)

12

Scarica gratis

Modello Excel per piano ammortamento con rate, quota interessi, quota capitale e residuo. Utile per mutui e finanziamenti.

Se devi controllare un mutuo, un prestito o un finanziamento a rate, senza un piano ammortamento ti ritrovi a rifare i conti ogni volta. Il problema non è solo sapere quanto paghi al mese: devi vedere come si divide ogni rata tra interessi e capitale, quanto residuo resta dopo ogni scadenza e se il dato che hai in banca coincide con il tuo file.

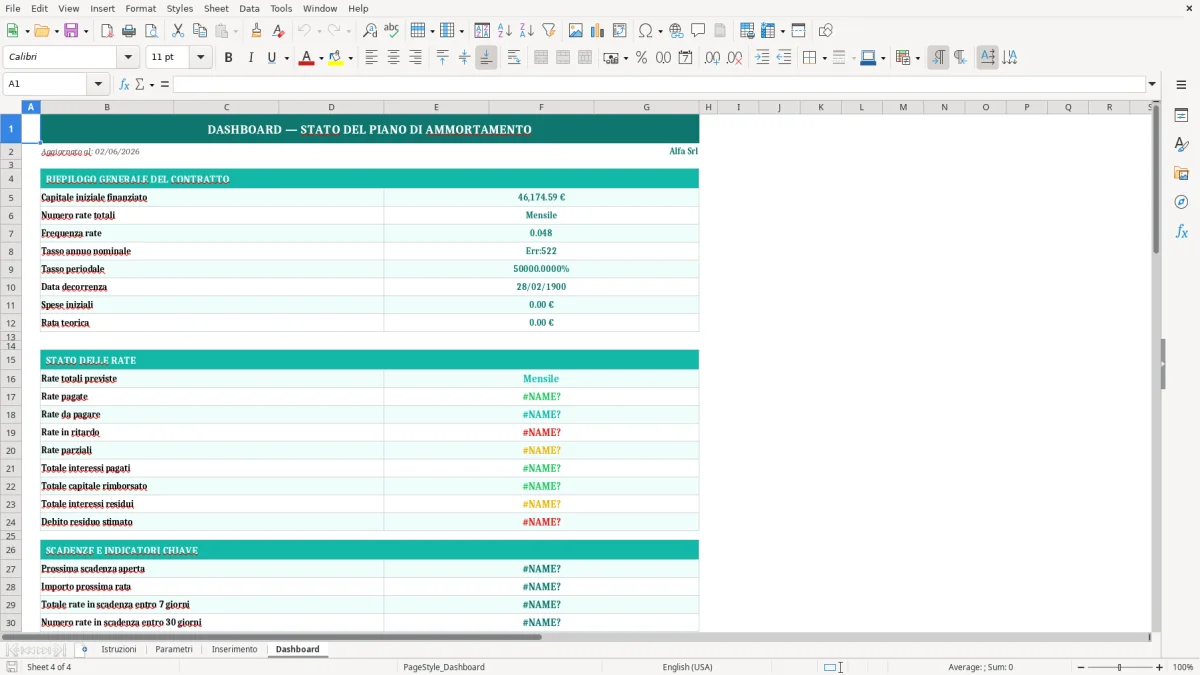

Questa cartella di lavoro contiene 4 fogli: Istruzioni, Parametri, Inserimento e Dashboard. Nel foglio Parametri imposti i dati base del finanziamento, nel foglio Inserimento generi il piano rata per rata, mentre la Dashboard sintetizza l’andamento con indicatori e grafici. Il foglio Istruzioni spiega dove intervenire e quali celle usare senza toccare le formule.

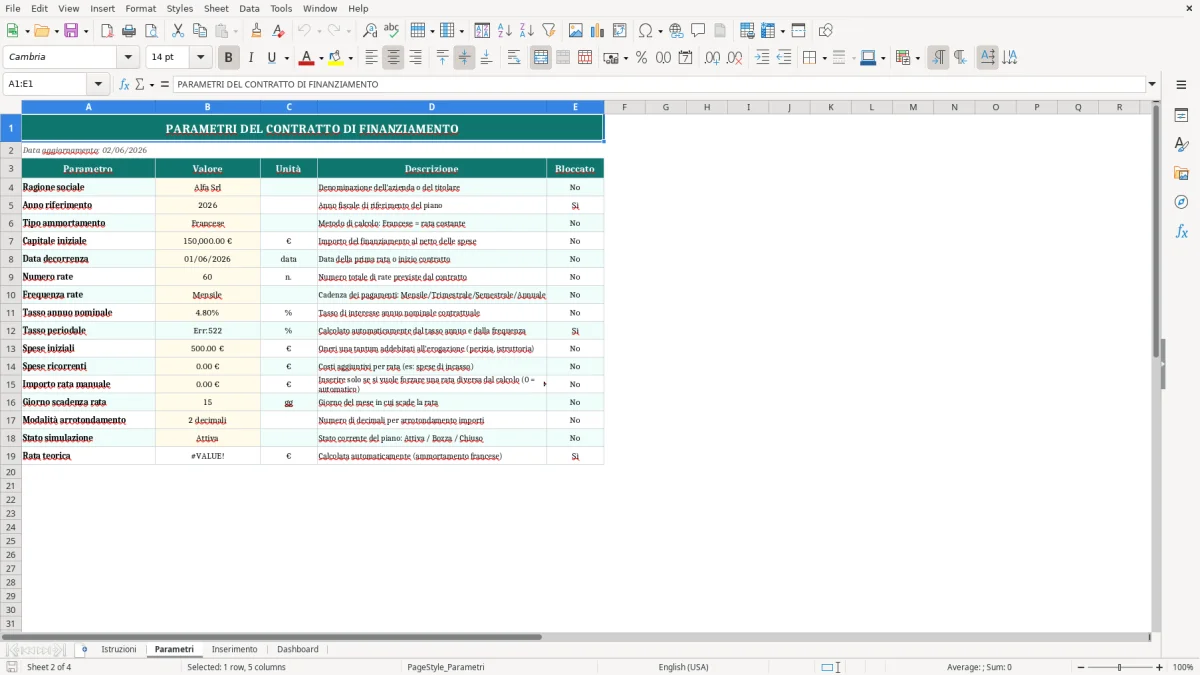

È pensata per chi gestisce pratiche di credito, verifiche interne o simulazioni commerciali. Puoi iniziare inserendo importo, durata, tasso e data di decorrenza, poi controlli subito il calendario delle rate e l’evoluzione del debito residuo.

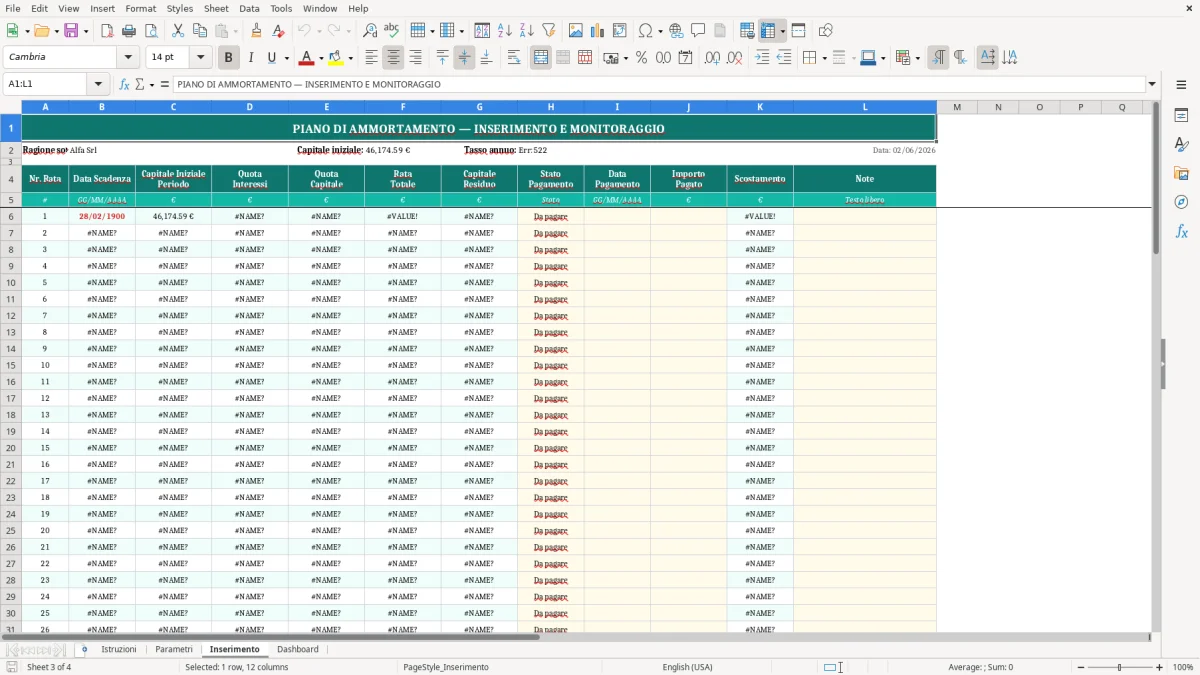

Quando apri il file trovi il foglio Istruzioni in primo piano. Lì leggi dove inserire i dati e quali celle non devi modificare. Nel foglio Parametri compili i campi del finanziamento: importo erogato, tasso annuo, numero rate e data di partenza. Nel foglio Inserimento trovi il piano con le rate in sequenza, le quote calcolate e il residuo aggiornato dopo ogni riga.

Il foglio Inserimento è quello operativo. Inserisci i valori richiesti nei campi dedicati e lascia le formule sulle colonne di calcolo: la struttura serve proprio a evitare che tu sovrascriva la logica del piano. La Dashboard legge i risultati principali e li mostra con grafici e indicatori sintetici, così puoi controllare il peso degli interessi e l’andamento del capitale rimborsato.

Un piano ammortamento in Excel lo usi quando devi leggere un finanziamento senza dipendere dal prospetto della banca. Lo usano il consulente che controlla un mutuo aziendale, il responsabile amministrativo che verifica il costo finanziario di un leasing, il libero professionista che vuole capire quanto pesa davvero un prestito per attrezzature, e anche l’artigiano che ha acceso una linea di credito per il magazzino. Il punto non è solo avere una rata mensile, ma sapere come quella rata si spacca tra interessi e capitale lungo tutta la durata.

Qui il vantaggio operativo è concreto: se hai un finanziamento da €120.000 a 60 mesi e tasso fisso del 4,5%, un errore anche piccolo sul tasso o sulla durata cambia il residuo finale e rende inutili i confronti con altri preventivi. Con un file strutturato bene puoi simulare due scenari in pochi minuti, per esempio 48 mesi contro 60 mesi, e vedere subito quanto cresce la rata e quanto scende il totale interessi. È il tipo di verifica che in azienda si fa spesso troppo tardi, quando il contratto è già stato firmato.

Per chi lavora in amministrazione o in studio, il foglio serve anche per spiegare un dato che altrimenti resta astratto. La rata non è un numero unico: nei primi mesi la quota interessi è più alta, poi il capitale pesa sempre di più. Se hai davanti un piano chiaro, puoi incrociarlo con le scadenze di cassa, con i flussi previsionali e con eventuali vincoli di budget. Su un mutuo da €250.000 la differenza tra una gestione ordinata e una lettura approssimativa si vede subito nei picchi di liquidità.

In pratica, il file è utile quando devi decidere, verificare o spiegare. Non sostituisce il contratto, ma ti evita di leggere 20 pagine di condizioni ogni volta che vuoi controllare una singola rata.

Quando invece il controllo riguarda gli incassi giornalieri, il passaggio naturale è al registro degli incassi, dove le singole somme vanno annotate con la stessa precisione con cui qui leggi ogni rata.

Dal punto di vista tecnico, il piano ammortamento lavora su pochi elementi fissi: capitale iniziale, tasso nominale annuo, periodicità delle rate e numero complessivo delle scadenze. Se il piano è alla francese, la rata resta costante e cambia la composizione interna: all’inizio incide di più la parte interessi, alla fine prevale la quota capitale. In Excel questa logica si traduce in formule di calcolo ripetute riga per riga, con il residuo che si riduce dopo ogni pagamento.

Il controllo che devi fare sempre è la coerenza tra tasso annuale e periodo della rata. Un tasso del 6% annuo non va trattato come se fosse mensile: su 12 rate, il tasso periodale dev’essere allineato alla frequenza. Se sbagli questo passaggio, un prestito da €80.000 può mostrarti una rata apparentemente plausibile ma con un totale interessi completamente sballato. È uno degli errori più costosi nei file improvvisati, perché la cifra finale sembra credibile anche quando non lo è.

Nel lavoro pratico conviene distinguere chiaramente le celle di input dalle celle calcolate. Nel foglio Parametri inserisci i dati di partenza; nel foglio Inserimento lasci che le formule costruiscano il piano. Questo evita di rompere il collegamento tra rata, interessi e residuo, soprattutto quando devi cambiare uno scenario e rifare la simulazione con importi diversi, per esempio da €35.000 a €52.000 oppure da 36 a 48 rate. Se il file è impostato bene, la modifica di un solo parametro aggiorna tutto il piano senza interventi manuali sulle righe già compilate.

La Dashboard ha senso solo se i dati a monte sono puliti. Un grafico ben fatto non corregge una formula sbagliata; ti mostra solo l’errore in modo più elegante. Per questo il file è strutturato con un’area di input separata e con un’area di calcolo che resta leggibile anche quando le rate sono molte.

L’errore più frequente è usare un tasso annuo come se fosse già periodale. Su un piano da 24 mesi con importo di €15.000, basta questa confusione per alterare l’intera curva di ammortamento: la rata risulta falsata e il residuo finale non torna. Succede spesso quando si copia una formula da un file precedente senza controllare se la periodicità è mensile, trimestrale o semestrale.

Un altro problema tipico è la gestione approssimata delle date. Se le scadenze non sono generate con criterio, le rate possono finire fuori sequenza o saltare un mese. Nei piani usati per verifiche interne o per presentazioni al cliente, questo crea incongruenze banali ma fastidiose: una rata del 15 maggio non può essere seguita da una del 10 giugno se il contratto prevede la stessa giornata del mese. Quando il file cresce, queste sfasature diventano difficili da notare a occhio.

Si vede anche un errore opposto, più subdolo: compilare a mano tutte le righe invece di lasciare che il residuo si aggiorni con formula. In un piano da 120 rate, anche un solo valore digitato male si trascina fino alla fine. La soluzione non è controllare tutto a mano una seconda volta, ma impostare bene il foglio e proteggere le celle che non devono essere toccate. Se la struttura è fragile, ogni modifica del parametro iniziale obbliga a rifare la tabella da zero.

C’è poi la tentazione di semplificare troppo il risultato finale. Alcuni file mostrano solo rata iniziale e residuo finale, ma non la progressione intermedia. Per un piano serio questo non basta: il vero controllo sta nella sequenza delle quote e nella loro coerenza lungo tutta la durata. Se hai 60 rate, la qualità del file si misura sulle 60 righe, non sulla prima e sull’ultima.

La stessa attenzione alla sequenza vale quando il file serve a calcolare il margine FBA, perché il risultato va letto riga per riga e non solo sul totale finale.

La cartella di lavoro contiene 4 fogli: Istruzioni, Parametri, Inserimento e Dashboard. Ogni foglio ha un ruolo distinto, così separi spiegazioni, dati di input, calcoli e sintesi visiva.

Di base inserisci importo del finanziamento, tasso annuo, durata e data di decorrenza. Se il foglio prevede altri campi di input, li trovi nel foglio Parametri e nel foglio Istruzioni, che ti indica dove scrivere senza toccare le celle di calcolo.

Sì, se il perimetro del file è impostato sul calcolo delle rate e del debito residuo. Devi solo verificare che la periodicità, il tasso e il metodo di ammortamento corrispondano al contratto che stai analizzando, perché il piano deve riflettere la logica reale del finanziamento.

Il file è pensato per Excel desktop con supporto a formule, formattazione e grafici standard. Per un uso corretto conviene aprirlo con una versione recente di Microsoft Excel, così mantieni intatti il calcolo, la formattazione e la dashboard.

Per il piano ammortamento in sé non c’è una norma unica di compilazione, ma il dato economico che leggi nel file entra spesso in valutazioni contabili e finanziarie aziendali. Se il finanziamento genera interessi passivi rilevanti, il tema si collega alla contabilizzazione civilistica e alla documentazione del debito nei prospetti interni.