Contabilità Lavori Cantiere Modello Excel Gratuito (2026)

12

Scarica gratis

4 fogli per stimare versamenti, crescita, rendita e proiezione pensionistica con dashboard e parametri modificabili.

Quando vuoi capire quanto stai accumulando per la pensione integrativa, il problema non è fare un conto rapido. Il problema è mettere insieme versamenti mensili, rendimento atteso, orizzonte temporale e rendimento netto senza perdere pezzi nei passaggi. Con un foglio fatto male finisci a rifare i calcoli ogni volta, con ipotesi diverse in celle sparse e risultati che non tornano più.

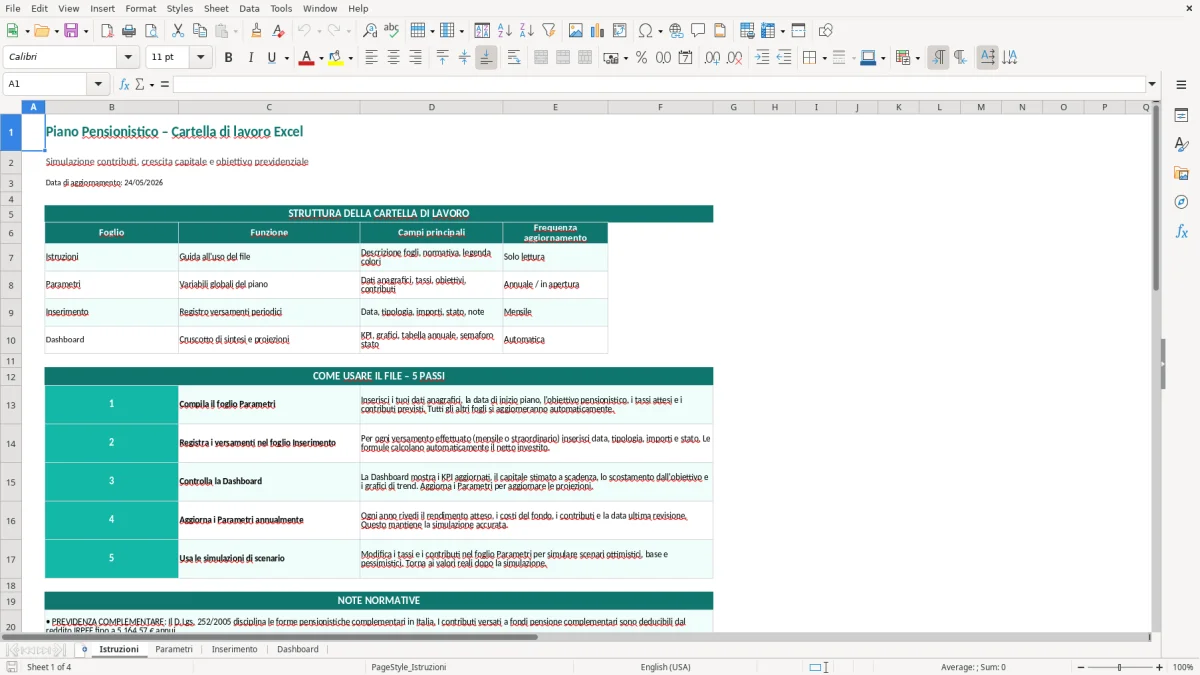

Questa cartella di lavoro ha 4 fogli: Istruzioni, Parametri, Inserimento e Dashboard. Il foglio Inserimento raccoglie i dati del piano; Parametri contiene le ipotesi di calcolo; Dashboard mostra il risultato sintetico con KPI e grafici; Istruzioni spiega come compilare il file. Le formule gestiscono la proiezione del capitale, la stima della rendita e il confronto tra versamenti e obiettivo finale. La struttura è pensata per chi vuole simulare un piano previdenziale senza costruire ogni volta un modello da zero.

Se lavori in ufficio paghe, in consulenza, in azienda o come libero professionista, puoi usarlo per leggere in modo ordinato un versamento volontario o un piano di accumulo previdenziale. Apri il file, controlli i parametri iniziali e compili il foglio Inserimento con i tuoi importi. Il resto lo calcola Excel.

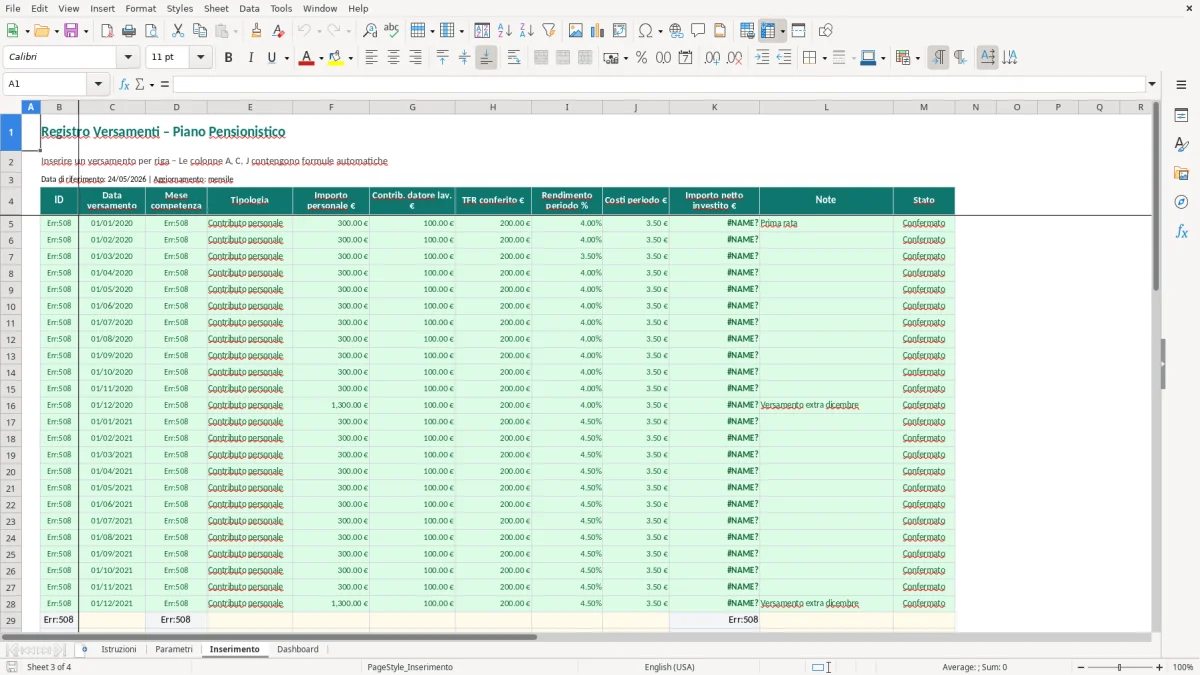

Quando apri il file trovi il foglio Istruzioni con una guida sintetica, poi Parametri con le ipotesi di lavoro, quindi Inserimento, dove compili i dati del piano, e infine Dashboard, che riassume i risultati. Il foglio Inserimento (Figura 1) presenta le colonne da compilare con dati anagrafici del piano, importo del versamento, periodicità e obiettivo. Le celle di input hanno un colore diverso, così distingui subito ciò che scrivi da ciò che viene calcolato.

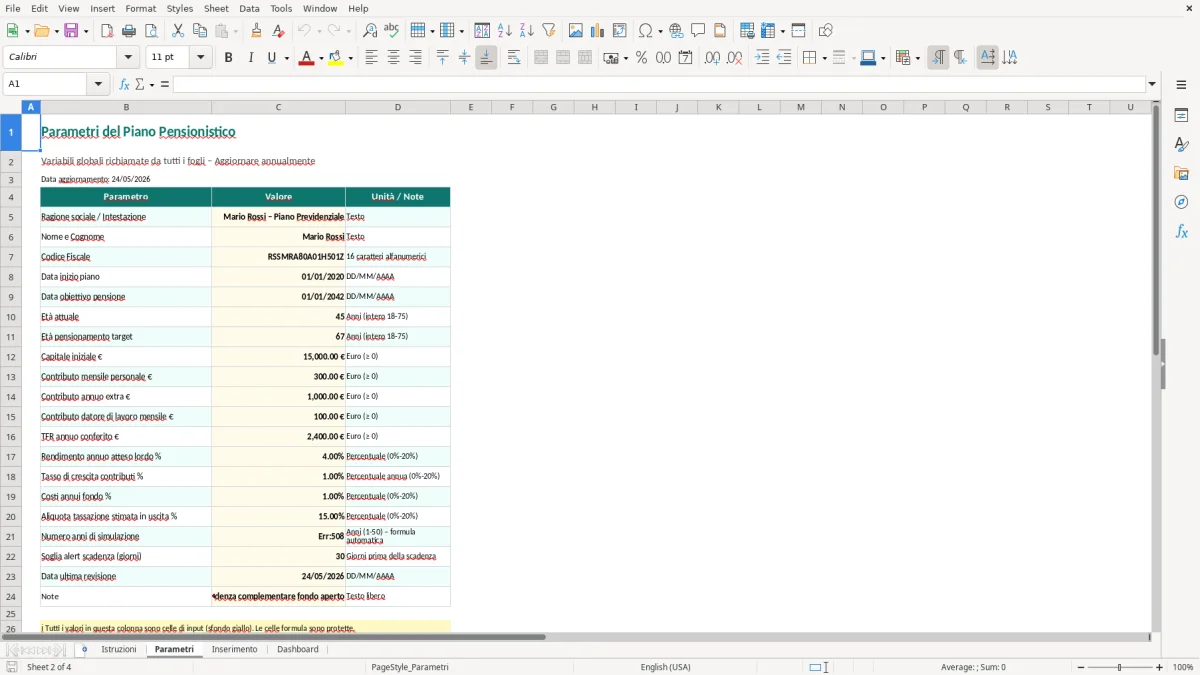

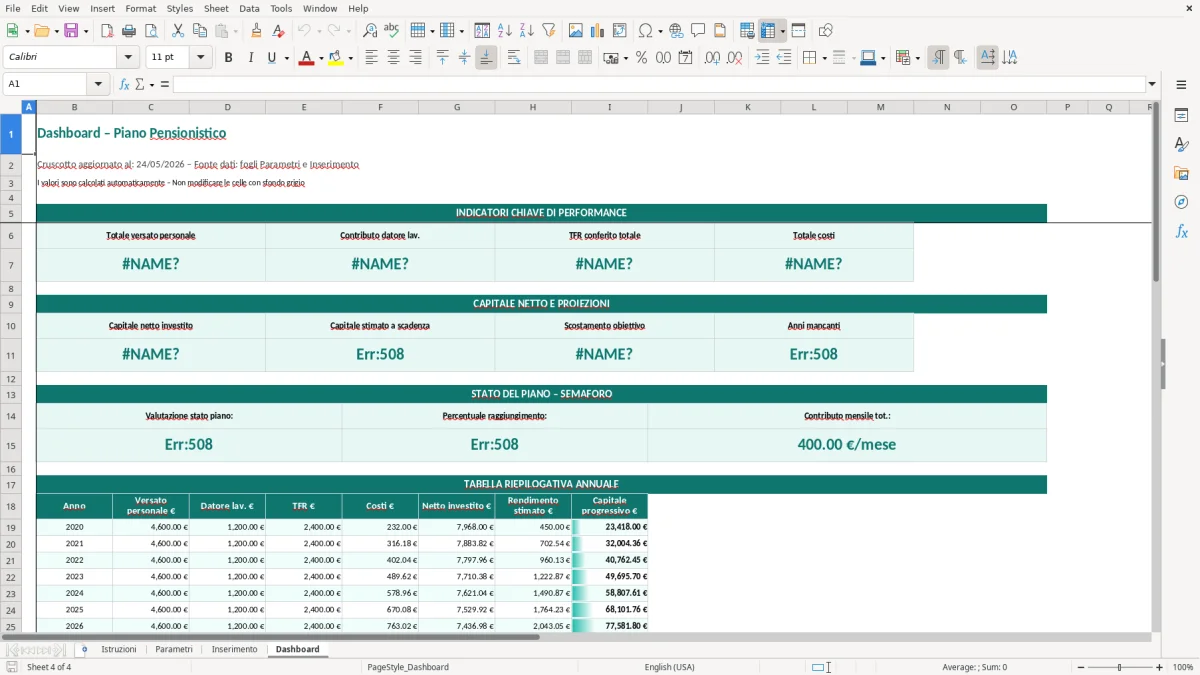

Nel foglio Parametri (Figura 2) trovi le variabili che guidano il modello: rendimento atteso, durata, frequenza dei versamenti e altre ipotesi usate nelle formule. Qui modifichi gli scenari senza toccare la struttura del file. La Dashboard (Figura 4) mostra i valori principali in formato KPI e i grafici di sintesi. Se cambi un dato in Inserimento o un parametro in Parametri, il risultato si aggiorna da solo. Le celle sensibili sono protette dove serve, così eviti di sovrascrivere formule e collegamenti.

Questo modello serve a chi deve tradurre un obiettivo previdenziale in numeri operativi. Il caso tipico è quello di chi versa in una forma di previdenza complementare, in un fondo pensione aperto o in una soluzione individuale, ma vuole vedere prima quanto pesa il versamento mensile sul capitale finale. Il file è utile anche a chi confronta un piano volontario con un accumulo alternativo, perché mette a confronto ipotesi omogenee invece di affidarsi a stime fatte a mano.

In pratica lo usano consulenti del lavoro, responsabili amministrativi, commercialisti che supportano clienti con reddito stabile e lavoratori autonomi che vogliono stimare una rata sostenibile. Se versi €150 al mese per 25 anni con un rendimento annuo ipotetico del 3%, il capitale finale non è la semplice somma dei versamenti. Con la capitalizzazione, il risultato cambia in modo sensibile e la differenza si vede bene solo con un foglio che aggiorna i dati in automatico. Qui Excel diventa uno strumento di lettura, non un blocco di celle da riempire a memoria.

Il vantaggio operativo è concreto: invece di rifare i conti ogni volta con un simulatore diverso, tieni un solo schema e cambi solo le ipotesi. Se il contributo sale da €150 a €220, oppure se l’orizzonte passa da 25 a 20 anni, la tabella ti mostra subito l’effetto sul capitale stimato. Questo è il punto utile per chi pianifica davvero, perché il problema non è solo accumulare. Il problema è capire quanto margine hai per arrivare a una rendita coerente con il tenore di vita che vuoi mantenere.

La cartella è pensata per un uso pratico, non accademico. Non ti costringe a costruire una formula finanziaria da zero ogni volta, e non ti lascia con celle scollegate tra loro. Apri il foglio, inserisci i dati del piano, controlli il risultato in Dashboard e decidi se il livello di versamento è coerente con l’obiettivo che ti sei dato.

Da qui il passo successivo è confrontare quel margine con un obiettivo di risparmio preciso, così il livello di versamento resta allineato alla rendita che vuoi mantenere.

Dal punto di vista tecnico, il modello lavora su ipotesi esplicite: importo del versamento, frequenza, tasso di rendimento atteso e durata. È un approccio corretto perché separa la variabile che cambi davvero dal comportamento matematico del calcolo. Se il piano prevede 12 versamenti annui da €200, la base annua è di €2.400; con una durata di 30 anni e un tasso medio del 4%, la differenza tra capitale versato e capitale maturato diventa rilevante e si legge meglio quando le ipotesi sono tenute in un foglio dedicato.

Nel file la logica tipica è quella della capitalizzazione composta, che in Excel si gestisce meglio con formule leggibili e riferimenti stabili. Per un piano previdenziale, la scelta tecnica più solida è tenere il tasso atteso in Parametri e non spargerlo nelle formule riga per riga. In questo modo, se devi aggiornare lo scenario dal 3% al 2,5% o al 4,5%, tocchi una sola cella e tutte le stime si riallineano. Su un modello con 240 righe mensili, questo riduce anche il rischio di incoerenze tra una riga e l’altra.

Il layout creato dal file Python mostra attenzione alla leggibilità: intestazioni con colore distinto, celle di input evidenziate, KPI con formato numerico grande e bordi uniformi. Non è solo una scelta grafica. In un piano di accumulo, dove spesso confronti importi piccoli e differenze progressive, la formattazione aiuta a capire se una cifra è un versamento, un risultato intermedio o un totale accumulato. La Dashboard concentra l’analisi finale senza costringerti a scorrere decine di righe.

Per chi lavora con molti scenari, la parte tecnica utile è un’altra: tenere separate le ipotesi evita di confondere il piano base con le simulazioni. Un file con 3 scenari distinti, ad esempio prudente, base e dinamico, si legge meglio di un unico foglio pieno di formule duplicate. Qui il valore non è la complessità, ma la disciplina del modello.

L’errore più frequente è trattare il piano pensionistico come una semplice somma di versamenti. Se versi €100 al mese per 20 anni, la somma aritmetica è €24.000, ma il capitale finale dipende anche dal rendimento composto e dal momento in cui effettui i versamenti. Chi ignora questa differenza si ritrova con aspettative sbagliate e decide troppo tardi di aumentare la rata. Il modello evita proprio questo scarto tra percezione e risultato matematico.

Un secondo errore è cambiare le ipotesi senza traccia. In molti file si modifica il tasso atteso in una cella, poi si copia il valore in un’altra parte del foglio e, dopo tre revisioni, non si capisce più quale scenario sia quello attivo. Qui il foglio Parametri serve a impedire quel disordine. Se vuoi testare un rendimento del 2% invece del 4%, lo fai una sola volta e il modello ricalcola tutto in modo coerente.

Un altro problema pratico riguarda la periodicità. Versamento mensile, trimestrale e annuo non producono gli stessi risultati, anche se l’importo nominale sembra simile. Ad esempio, 12 versamenti da €100 non equivalgono sempre a un unico versamento da €1.200 all’inizio dell’anno, perché il tempo di permanenza del denaro cambia. Nei modelli costruiti male questa differenza sparisce e il risultato diventa troppo ottimistico. Qui invece il flusso è separato proprio per non perdere il fattore tempo.

Infine c’è l’errore di leggere solo il totale finale e ignorare la traiettoria. Una proiezione previdenziale utile deve farti capire se il capitale cresce in modo regolare, se gli ultimi anni pesano davvero di più e se il piano regge anche con scenari più deboli. Se una simulazione con €180 al mese porta a un risultato interessante solo con un rendimento del 6%, il problema non è Excel: è l’ipotesi iniziale. Questo file ti aiuta a vederlo subito, senza dover interpretare tabelle costruite male o piene di celle nascoste.

Contiene 4 fogli: Istruzioni, Parametri, Inserimento e Dashboard. La struttura è quella giusta per separare guida, ipotesi, dati e risultati.

Sì. I dati di input si inseriscono nel foglio Inserimento e i parametri si cambiano nel foglio Parametri. Le formule reagiscono in automatico.

Il file è costruito con openpyxl e usa funzioni standard di Excel, quindi è compatibile con le versioni desktop recenti che aprono file .xlsx. Non richiede componenti esterni.

Il file è uno strumento di simulazione e non contiene calcoli fiscali previdenziali complessi. Se usi il piano per confrontare contributi deducibili o trattamento della previdenza complementare, il riferimento pratico resta il quadro normativo di settore, ma nel modello la logica è finanziaria.

Apri il file, leggi il foglio Istruzioni, compila i dati nel foglio Inserimento e controlla i risultati in Dashboard. Se vuoi fare una prova rapida, cambia un solo parametro alla volta e osserva l’effetto sul capitale finale.