Contabilità Lavori Cantiere Modello Excel Gratuito (2026)

12

Scarica gratis

Modello Excel con 5 fogli: obiettivi, parametri, movimenti e dashboard per monitorare risparmio, scadenze e avanzamento.

Se oggi tieni gli obiettivi di risparmio in un foglio sparso, in note o nella testa, perdi il punto più importante: sapere quanto manca davvero all'obiettivo e quanto puoi versare senza sforare il budget. Il problema non è solo la disciplina. È la mancanza di un confronto immediato tra obiettivo, versamenti già fatti e residuo da coprire, soprattutto quando i movimenti arrivano in date diverse e con importi non uniformi.

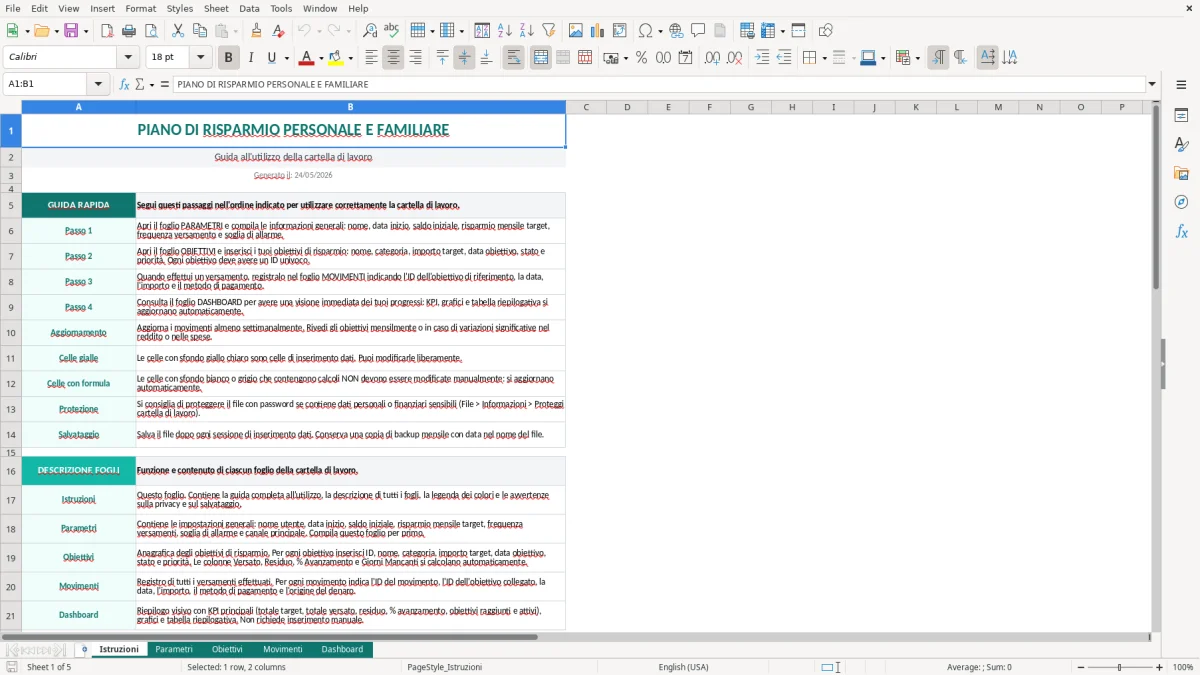

Questa cartella di lavoro ha 5 fogli: Istruzioni, Parametri, Obiettivi, Movimenti e Dashboard. Il foglio Istruzioni spiega l’uso del file; Parametri raccoglie i valori di base; Obiettivi contiene l’elenco delle mete di risparmio; Movimenti registra i versamenti; Dashboard sintetizza l’andamento con grafici e indicatori. La struttura è pensata per lavorare per righe, con campi input separati dai calcoli automatici, così eviti di riscrivere gli stessi dati ogni volta.

Il file è adatto a chi gestisce risparmio personale o piccoli obiettivi di cassa familiare, ma anche a chi vuole monitorare accantonamenti per una spesa futura precisa: fondo emergenze, anticipo auto, viaggio, imposte, manutenzione o acquisti programmati. Apri il foglio Istruzioni, compila i Parametri, inserisci gli obiettivi in tabella e poi registra i movimenti. Il resto lo calcola la cartella di lavoro.

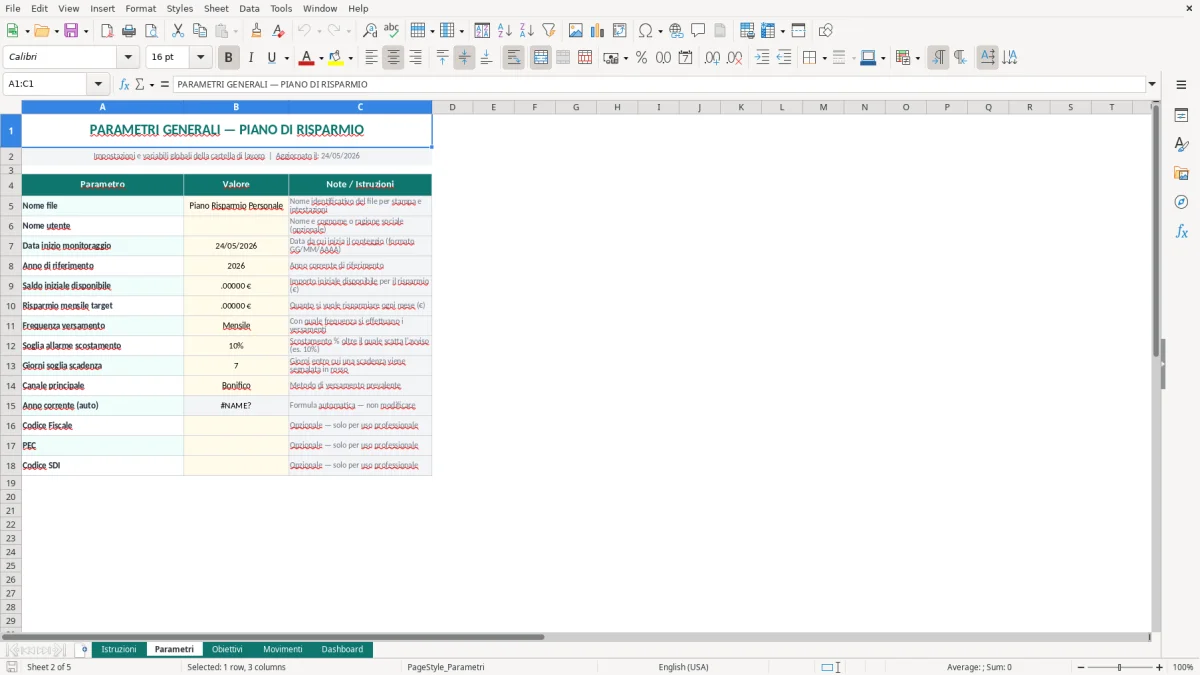

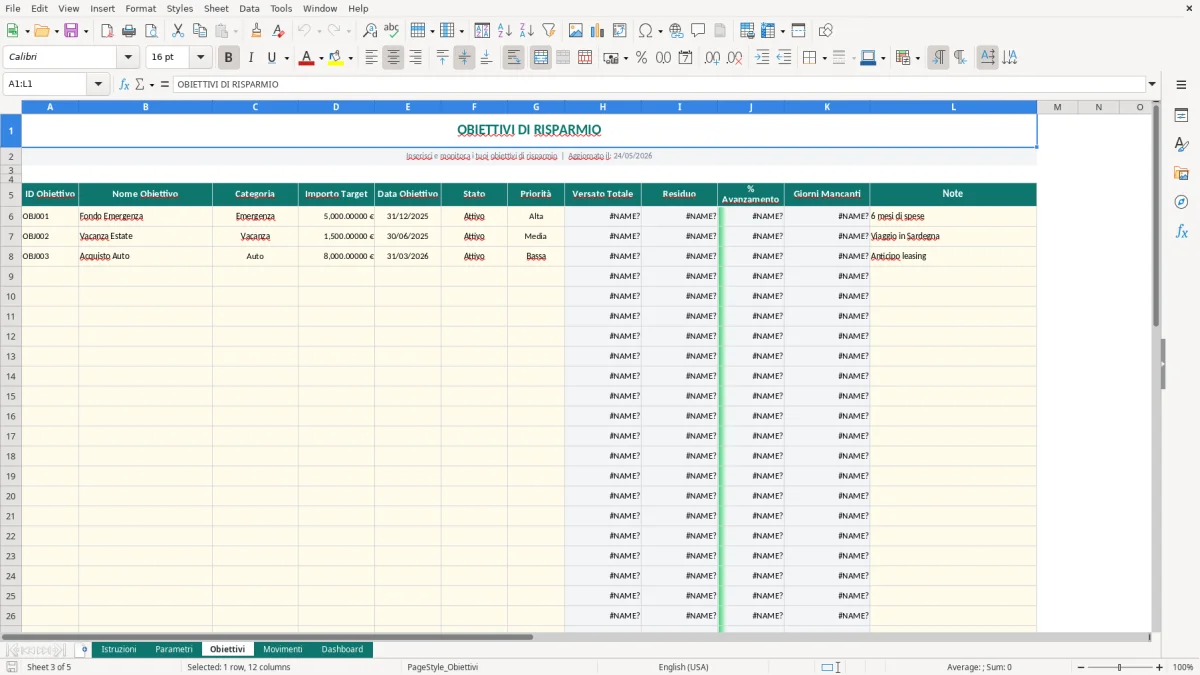

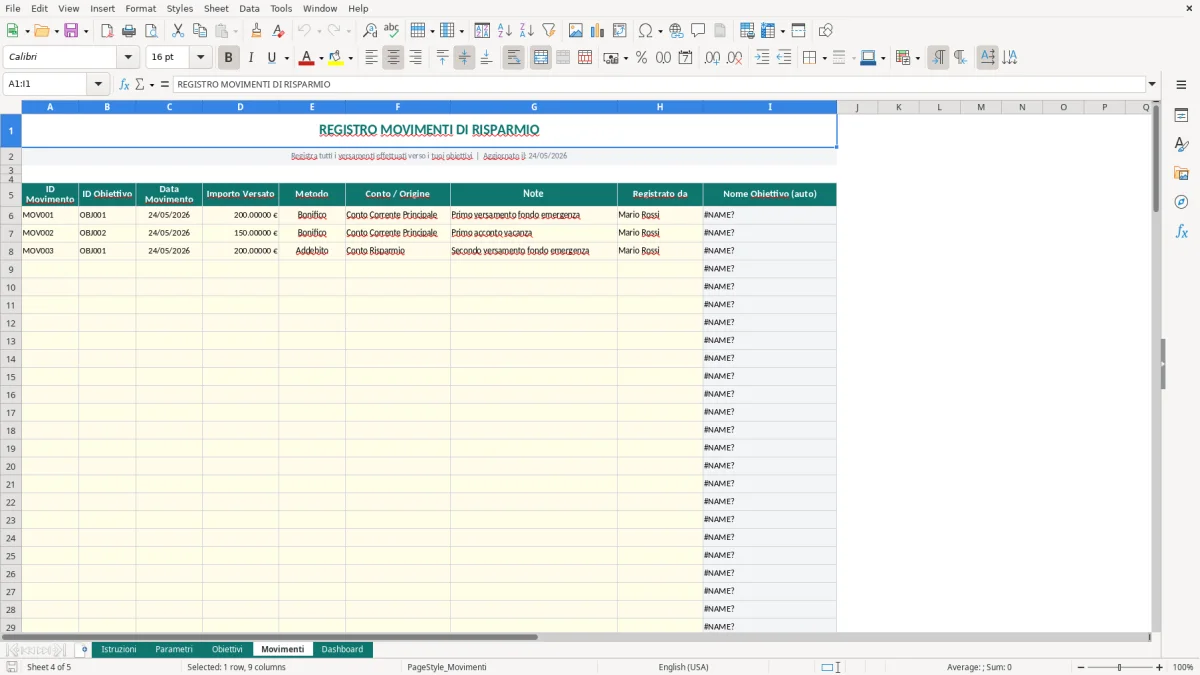

Quando apri il file trovi prima il foglio Istruzioni, che ti orienta sui passaggi essenziali. Nel foglio Parametri inserisci i valori di base che la cartella usa come riferimento; nel foglio Obiettivi compili le righe dedicate a ciascun traguardo con nome obiettivo, importo target, data prevista e note. Il foglio Movimenti è la parte operativa: qui registri i versamenti, uno per riga, con data, importo e collegamento all’obiettivo. La Dashboard si aggiorna in base ai dati inseriti e ti mostra l’andamento complessivo.

Le colonne di input sono evidenziate per distinguerle dai campi calcolati. I valori di avanzamento, residuo e riepilogo non li devi digitare a mano: li ricavi dal file quando compili correttamente gli obiettivi e i movimenti. Se il foglio è protetto, lascia intatte le celle formula e lavora solo sulle aree previste per l’inserimento. In pratica, devi fare tre cose: definire l’obiettivo, registrare i versamenti, leggere la Dashboard.

Un file come questo lo usa chi ha bisogno di trasformare un’idea generica di risparmio in un piano misurabile. Lo usi se vuoi accantonare €3.000 per una spesa prevista, ma anche se gestisci più piccoli obiettivi in parallelo e non vuoi affidarti a memoria o app non modificabili. La logica è la stessa che trovi in uno studio professionale quando si seguono scadenze e residui: separi il dato anagrafico dal movimento, poi leggi il saldo in modo immediato.

Nel quotidiano il problema nasce quando fai versamenti irregolari. Metti €200 a inizio mese, poi €80, poi €150, e dopo tre settimane non ricordi più quanto manca a chiudere l’obiettivo. Con un file strutturato, ogni riga di movimento aggiorna il totale già versato e il residuo. Se hai 6 obiettivi aperti, il vantaggio non è estetico: eviti di sommare a mano 18 o 20 importi ogni volta che vuoi sapere dove sei arrivato.

Il foglio Obiettivi serve anche a dare una data di riferimento. Senza una data prevista, il risparmio diventa solo accumulo casuale. Con una scadenza, invece, puoi capire se stai andando troppo piano rispetto al traguardo e correggere l’importo periodico. Questo è utile per il fondo emergenze, per un anticipo, per imposte future o per spese ricorrenti che vuoi tenere sotto controllo senza confonderle con il conto ordinario.

La cartella di lavoro è pensata per chi vuole una lettura pulita, non per chi cerca un gestionale. Se sei abituato a Excel, riconosci subito la logica: campi di input, formule di sintesi, riepilogo finale. Se invece usi il file per la prima volta, il punto pratico è semplice: inserisci i dati una sola volta e lascia che il foglio ti restituisca il quadro d’insieme. Con 10 versamenti distribuiti su 4 obiettivi, il tempo perso a controllare a mano supera facilmente i 10 minuti per verifica, soprattutto se devi correggere un importo già scritto male.

In questo passaggio torna utile anche un foglio per il risparmio, quando i 10 versamenti devono essere pianificati per obiettivi diversi e letti in un riepilogo unico.

Dal lato tecnico, il valore del modello sta nella separazione tra obiettivi e movimenti. Non mescolare i versamenti nella stessa tabella degli obiettivi ti evita duplicazioni e rende più semplice il calcolo del totale accumulato per ciascun traguardo. È una scelta migliore rispetto a una singola lista indistinta, perché quando una riga rappresenta un obiettivo e una riga rappresenta un movimento, il conteggio si sporca subito e i residui diventano poco affidabili.

Con Excel puoi lavorare bene anche su file leggeri, ma la struttura deve restare coerente. Se hai 100 movimenti e 8 obiettivi, il modello deve poter recuperare il totale per ciascun obiettivo senza interventi manuali. In questo tipo di cartella la qualità del risultato dipende dalla disciplina sulle colonne: date corrette, importi numerici puliti, denominazioni uniformi. Se inserisci “vacanza” una volta e “Vacanza” un’altra, il rischio è di spezzare il collegamento tra obiettivo e versamenti se il file usa riferimenti testuali.

Il foglio Dashboard è il punto in cui il dato diventa leggibile. Qui non ti serve vedere ogni riga di dettaglio, ma l’aggregato: quanto hai già coperto, quanto manca e quali obiettivi sono più vicini alla chiusura. In un contesto operativo serio, questa sintesi è più utile del dato grezzo, perché ti dice subito se devi aumentare il versamento periodico di €50 o se sei già in linea con il piano. Se l’obiettivo è di €1.200 e hai accumulato €780, il residuo è €420; se la scadenza è tra 3 mesi, la rata media mensile necessaria è di €140.

La struttura a fogli consente anche una manutenzione ordinata. Parametri e istruzioni non cambiano spesso; obiettivi e movimenti si aggiornano di continuo; dashboard legge i dati e li presenta. Questa divisione è la soluzione più pulita quando vuoi evitare di toccare formule complesse ogni volta che aggiungi una riga. In pratica, il file funziona bene se tratti i fogli come blocchi distinti e non come una tabella unica allungata a caso.

L’errore più frequente è registrare solo i versamenti e non fissare l’obiettivo iniziale. In quel caso sai che hai messo da parte denaro, ma non sai se stai andando verso €500, €2.500 o €10.000. Il risultato è una contabilità mentale senza confronto, che diventa fragile appena hai più di un obiettivo attivo.

Un altro errore pratico è usare date incoerenti. Se il file contiene un obiettivo con scadenza al 30 del mese e i movimenti sono inseriti senza ordine cronologico, il controllo del ritmo di accumulo perde senso. In un mese con 5 versamenti da €100, €70, €120, €60 e €150, l’importo totale è €500, ma se non sai quando sono arrivati quei movimenti non puoi capire se il piano è sostenibile. Il problema non è il totale, è la distribuzione nel tempo.

Si vede spesso anche la sovrapposizione tra obiettivo e spesa già sostenuta. Alcuni utenti segnano un acquisto come se fosse ancora un obiettivo aperto, e il residuo resta falsato. Qui la regola pratica è netta: se il denaro è stato speso, il movimento deve ridurre il saldo dell’obiettivo o chiuderlo, non restare sospeso in una colonna note. Un file pulito deve distinguere chiaramente tra pianificazione, versamento e utilizzo effettivo del denaro.

Infine c’è l’errore di non usare la Dashboard. Se compili solo le righe ma non leggi il riepilogo, perdi la parte più utile del modello. La dashboard ti serve proprio per vedere subito se un obiettivo è fermo da 2 mesi, se un altro è al 90% o se il ritmo mensile è insufficiente. Nei file reali che vedo spesso, il punto debole non è il calcolo: è la mancata revisione periodica. Un controllo settimanale di 5 minuti evita correzioni manuali molto più lunghe a fine mese.

La cartella di lavoro contiene 5 fogli: Istruzioni, Parametri, Obiettivi, Movimenti e Dashboard. Ogni foglio ha un ruolo distinto e non devi riscrivere gli stessi dati in più punti.

Inserisci i valori nei campi di input dei fogli Parametri, Obiettivi e Movimenti. Le celle di riepilogo e i calcoli restano automatici, così non devi aggiornare residui o avanzamenti a mano.

Il file è costruito con funzioni standard di Excel e con formattazione compatibile con le versioni desktop moderne. Serve un ambiente che supporti cartelle di lavoro .xlsx e formule base, tabelle e grafici standard.

Per un file di obiettivi di risparmio personale non c’è un obbligo fiscale specifico. Se però usi il risparmio per accantonare imposte o contributi, il controllo delle scadenze diventa utile per F24, saldo e acconti, e per gestire la liquidità con ordine.

Apri il foglio Istruzioni, poi passa a Parametri e Obiettivi per compilare i dati iniziali. Infine registra i movimenti nel foglio dedicato e controlla la Dashboard per verificare residuo e avanzamento.