Analisi Vendite Ebay Excel – Modello Gratuito (2026)

2

Scarica gratis

Cartella Excel con 4 fogli: istruzioni, parametri, calcolo anno per anno e dashboard del montante con grafico.

Se devi stimare quanto cresce un capitale con capitalizzazione periodica, farlo a mano porta via tempo e apre la porta agli errori. Basta sbagliare un tasso, copiare male una formula o saltare un periodo per falsare il montante finale di centinaia di euro su importi non piccoli.

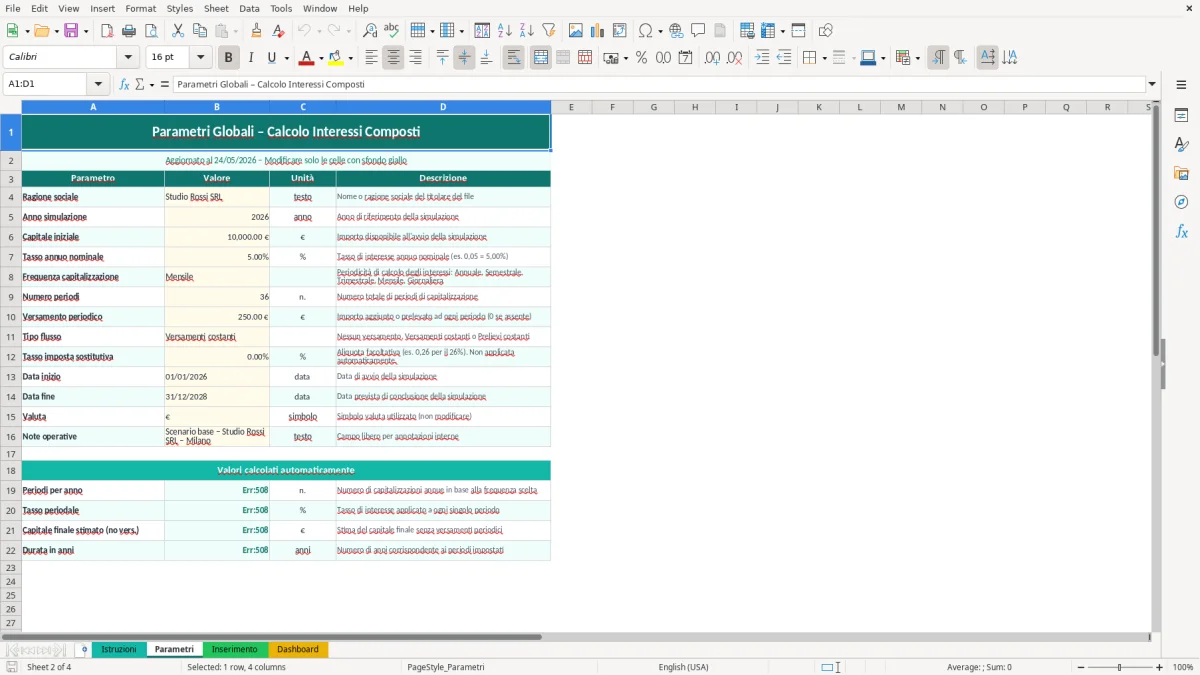

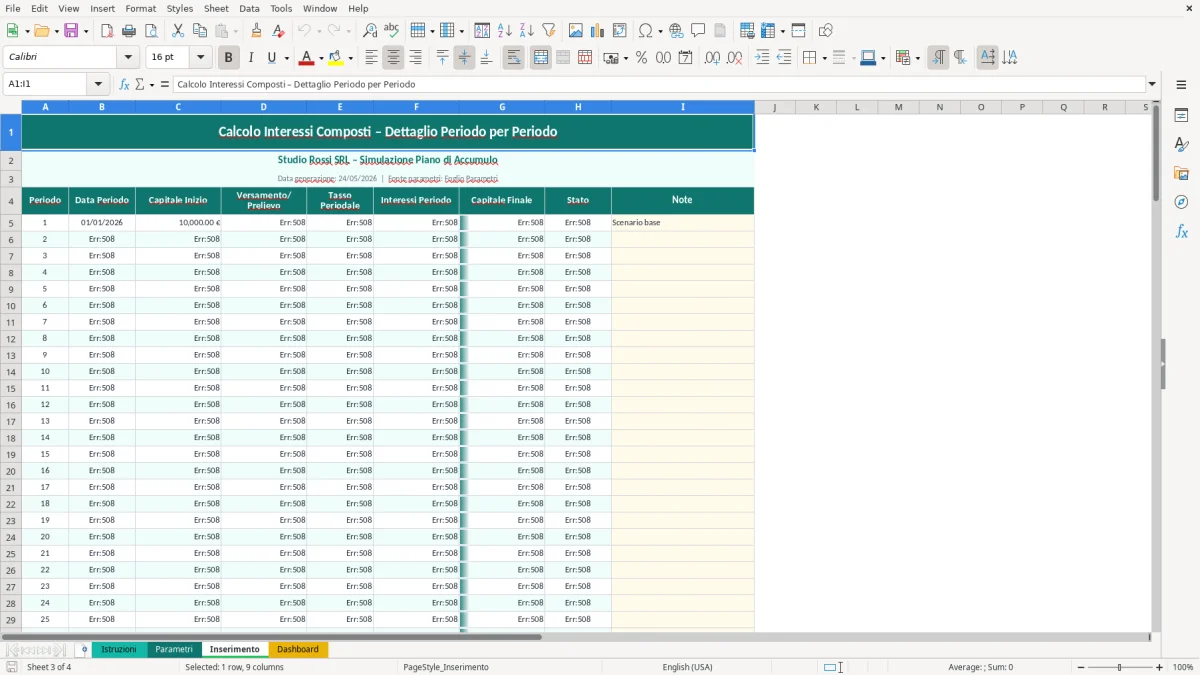

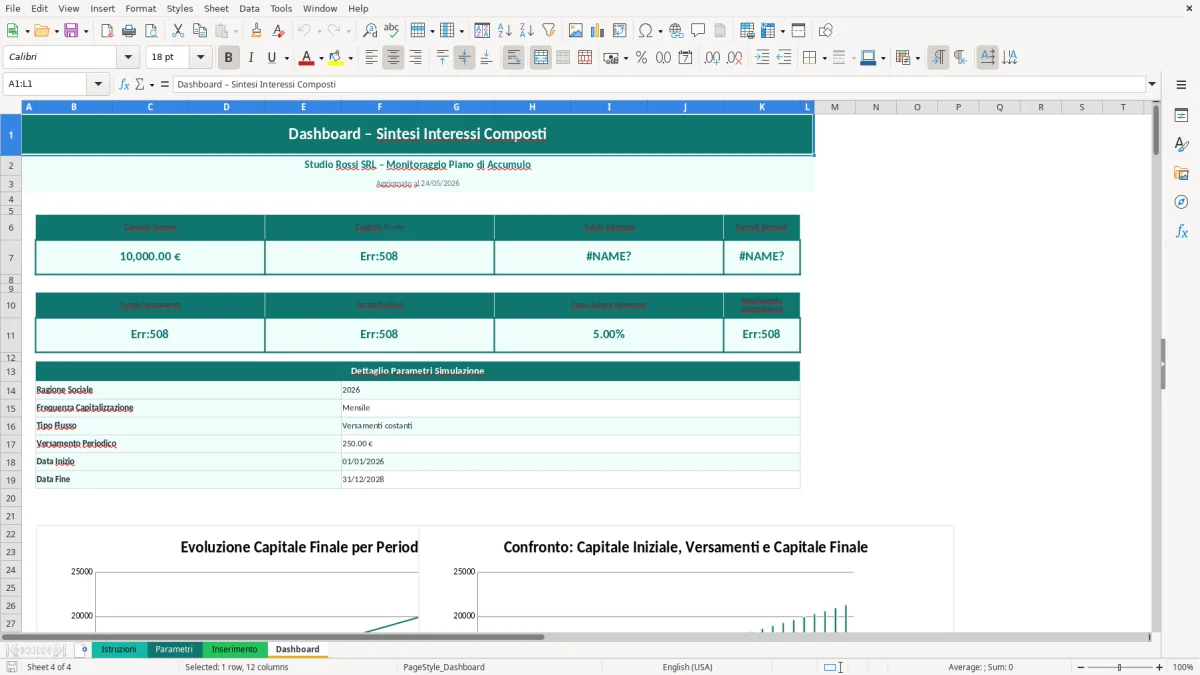

Questa cartella di lavoro contiene 4 fogli: Istruzioni, Parametri, Inserimento e Dashboard. Il foglio Parametri raccoglie i dati di partenza, Inserimento calcola il capitale periodo per periodo, Dashboard sintetizza il risultato con indicatori e grafico. La Figura 1 mostra la struttura generale, la Figura 2 evidenzia i campi di input, la Figura 3 presenta la tabella di calcolo e la Figura 4 la sintesi finale.

È pensata per chi vuole controllare l’effetto dell’interesse composto su versamenti iniziali, contributi ricorrenti e tasso annuo, senza costruire un file da zero. Ti serve se gestisci simulazioni finanziarie, pianifichi accantonamenti o devi spiegare a un cliente come cambia il montante quando il rendimento si capitalizza nel tempo.

Quando apri il file, trovi il foglio Istruzioni con le indicazioni operative di base e poi il foglio Parametri, dove inserisci capitale iniziale, tasso annuo, numero di periodi e, se previsto, eventuali versamenti periodici. Il foglio Inserimento contiene la tabella di lavoro: compili i dati di partenza nelle celle previste e lasci che le formule calcolino il capitale a fine periodo, gli interessi maturati e il saldo aggiornato.

Il foglio Dashboard legge i risultati del calcolo e mostra i KPI principali, cioè capitale finale, interessi totali e andamento sintetico. Le celle di input sono evidenziate, quindi vedi subito dove devi intervenire e dove invece non devi scrivere nulla. Se devi adattarlo a una frequenza diversa da quella prevista, controlla prima la struttura dei periodi nel foglio Inserimento: il modello funziona bene solo se la cadenza dei dati resta coerente con il tasso usato.

Il file serve a chi deve fare simulazioni finanziarie in modo rapido e ripetibile. Lo usi se lavori come consulente, commercialista, responsabile amministrativo, libero professionista o se gestisci la tesoreria di una piccola impresa e vuoi capire come cresce una somma nel tempo con capitalizzazione periodica. Nel lavoro quotidiano il problema non è solo “quanto rende”, ma anche “quando”, perché la frequenza di capitalizzazione cambia il risultato finale più di quanto molti pensino.

Un esempio semplice chiarisce il punto. Con €10.000 al 4% annuo composto, dopo 5 anni il montante non è €12.000 lineari, ma sale a circa €12.166 se la capitalizzazione è annuale; con versamenti aggiuntivi o frequenze infrannuali il risultato cambia ancora. Se devi confrontare due strumenti, uno con interesse nominale e uno con capitalizzazione diversa, il foglio ti evita confronti fatti a memoria o con calcoli sparsi in più note.

In pratica questo modello è utile quando prepari una simulazione per un cliente, quando devi stimare il valore futuro di un accantonamento oppure quando vuoi verificare l’effetto di piccoli scarti di tasso su orizzonti lunghi. Su importi modesti l’errore sembra invisibile, ma su 20 o 30 periodi diventa rilevante. La tabella di Inserimento ti aiuta proprio a tenere sotto controllo la progressione periodo per periodo, invece di guardare solo il totale finale.

La differenza con un foglio improvvisato è nella struttura. Qui hai un’area di parametri, una zona di calcolo e una dashboard finale separata. Questo significa che puoi usare il file anche in riunione, mostrando subito al cliente come cambia il montante al variare del tasso o della durata, senza aprire formule annidate o passare da un foglio all’altro per ricostruire il ragionamento.

Dal punto di vista tecnico, il modello lavora su grandezze standard: capitale iniziale, tasso annuo, numero di periodi e valore finale. La logica di base è quella della capitalizzazione composta, cioè ogni periodo genera interessi anche sugli interessi già maturati. La formula finanziaria di riferimento è quella del montante composto, che cresce in funzione del numero di periodi e del tasso applicato: un 3% annuo per 10 anni non produce lo stesso esito di un 3% mensile con la stessa durata nominale.

In Excel questa logica si traduce in formule semplici ma da impostare bene. Se lavori con periodi annuali, il saldo di fine periodo si ottiene applicando il tasso al capitale del periodo precedente e sommando l’eventuale versamento aggiuntivo. Se invece la cadenza è mensile, il tasso va riconvertito in tasso periodale; ignorare questo passaggio porta a sovrastimare il montante. Per esempio, un tasso annuo del 6% non va copiato tale e quale su 12 righe mensili: serve il tasso mensile coerente, altrimenti il risultato finale viene alterato.

La separazione tra foglio Parametri e foglio Inserimento è una scelta pratica prima ancora che grafica. I dati stabili stanno nei parametri, le righe di calcolo stanno nella tabella. Questo aiuta anche quando devi controllare il file dopo settimane: sai subito dove verificare il tasso usato, la durata e il capitale iniziale, senza cercare tra celle miste a formule e note. Se il file cresce, questo approccio limita anche gli errori di riferimento circolare e rende più facile la manutenzione.

La dashboard finale non serve solo a “fare scena”. Serve a leggere rapidamente il capitale finale, gli interessi maturati e la dinamica della crescita. Quando devi confrontare due scenari con capitale diverso o con un tasso più basso di 50 punti base, il confronto visivo sul grafico è più rapido di una tabella lunga. In un foglio ben costruito, il dato numerico resta il punto di partenza, ma la lettura sintetica fa risparmiare tempo nelle verifiche operative.

La lettura sintetica del capitale finale si affianca spesso a un controllo operativo dei flussi: il modello di gestione incassi e pagamenti raccoglie entrate e uscite in modo ordinato, così i risultati del foglio restano allineati alla realtà quotidiana.

L’errore più frequente è confondere il tasso annuo con il tasso del periodo. Succede spesso quando si prende un 5% annuo e lo si applica identico a una sequenza mensile o trimestrale. Il risultato sembra plausibile, ma è matematicamente sbagliato. Su un capitale di €20.000, anche un piccolo scarto di coerenza tra tasso e periodo può alterare il montante finale in modo visibile dopo 36 o 60 righe.

Un altro errore è mischiare versamenti e interessi senza una regola precisa. Se il contributo ricorrente entra nel calcolo nel momento sbagliato, la capitalizzazione si gonfia o si riduce artificialmente. Per questo conviene decidere subito se il versamento avviene a inizio periodo o a fine periodo e mantenere la stessa logica in tutte le righe. Nei file improvvisati si vede spesso una riga con versamento a inizio mese e la successiva trattata come fine mese: il totale resta “ordinato”, ma non è corretto.

Attenzione anche ai riferimenti copiati male. In una tabella di 120 righe basta un riferimento assoluto lasciato dove doveva esserci un riferimento relativo per bloccare tutta la catena di calcolo. Il sintomo è tipico: i primi periodi sembrano giusti, poi il saldo si ripete o cresce in modo anomalo. Quando controlli un file, non guardare solo il risultato finale; verifica almeno le prime 3 righe, una riga intermedia e l’ultima, perché molti errori emergono proprio in quel confronto.

C’è poi un problema di rappresentazione numerica. Se arrotondi troppo presto, per esempio mostrando gli interessi con 0 decimali in ogni riga, perdi precisione nel cumulato. Su 24 o 60 periodi questo genera differenze che non dipendono dal tasso, ma dall’arrotondamento intermedio. La soluzione è semplice: calcola con precisione piena e formatta solo la visualizzazione. È una distinzione banale, ma nei file finanziari fa la differenza tra un prospetto affidabile e uno che va ricontrollato a mano.

La distinzione tra calcolo pieno e sola visualizzazione torna spesso anche nel modello food cost in Excel, dove precisione e arrotondamenti corretti servono a mantenere attendibili i totali di margine e costo.

Contiene 4 fogli: Istruzioni, Parametri, Inserimento e Dashboard. La struttura separa guida, dati, calcolo e sintesi finale.

Inserisci il capitale iniziale, il tasso di interesse, la durata e gli eventuali versamenti previsti nei campi del foglio Parametri. Nel foglio Inserimento completi solo le celle di input evidenziate.

È progettata per Excel desktop con supporto alle formule standard e alla formattazione usata nel file. Per la lettura dei risultati servono un foglio di lavoro compatibile e il calcolo automatico attivo.

Per il calcolo dell’interesse composto in sé non c’è un obbligo fiscale specifico dentro questo modello. Se lo usi per simulazioni su strumenti finanziari, il risultato economico va poi letto con attenzione rispetto al regime applicabile al prodotto, ma la cartella si limita al calcolo matematico del montante.

Apri il file, leggi il foglio Istruzioni, compila il foglio Parametri e poi passa al foglio Inserimento per verificare la serie dei periodi. La Dashboard ti mostra subito il risultato finale e il grafico di sintesi.