Cash Flow Previsionale Excel – Modello Gratuito (2026)

0

Scarica gratis

Calcola rata, interessi e piano ammortamento del mutuo con 4 fogli: istruzioni, parametri, inserimento e dashboard.

Quando devi capire se una rata è sostenibile, il foglio improvvisato non basta. Con il mutuo il problema non è solo la rata mensile: devi tenere insieme importo finanziato, tasso annuo, durata, quota interessi, quota capitale e costo complessivo lungo tutto il piano di ammortamento.

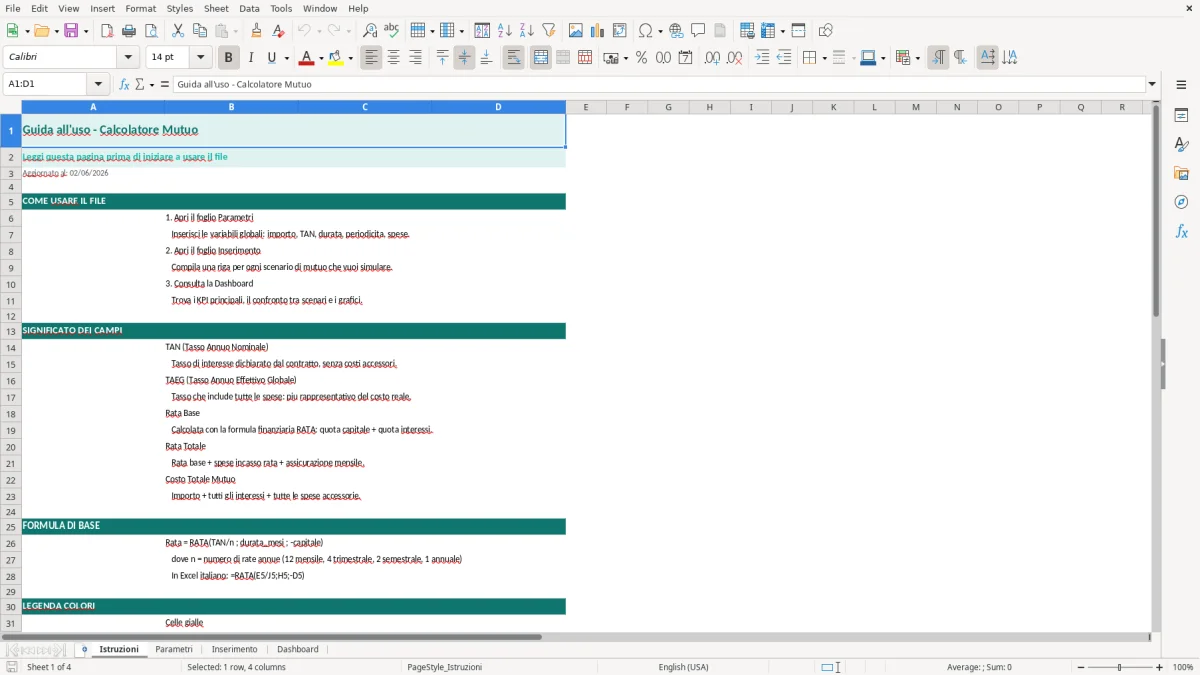

Questa cartella di lavoro ti aiuta a impostare il calcolo in modo ordinato. Il file è composto da 4 fogli: Istruzioni, Parametri, Inserimento e Dashboard. La struttura visibile prevede campi di input evidenziati, celle formula separate dai dati e una parte finale di sintesi con indicatori e grafici, così leggi subito la rata, l’andamento del debito residuo e la ripartizione tra capitale e interessi.

È pensata per chi deve simulare un mutuo casa, confrontare più ipotesi di tasso o verificare l’impatto di una durata diversa. Apri il foglio Parametri, compili i dati di base, poi passi a Inserimento per controllare le voci operative e alla Dashboard per leggere il risultato senza rifare i conti a mano.

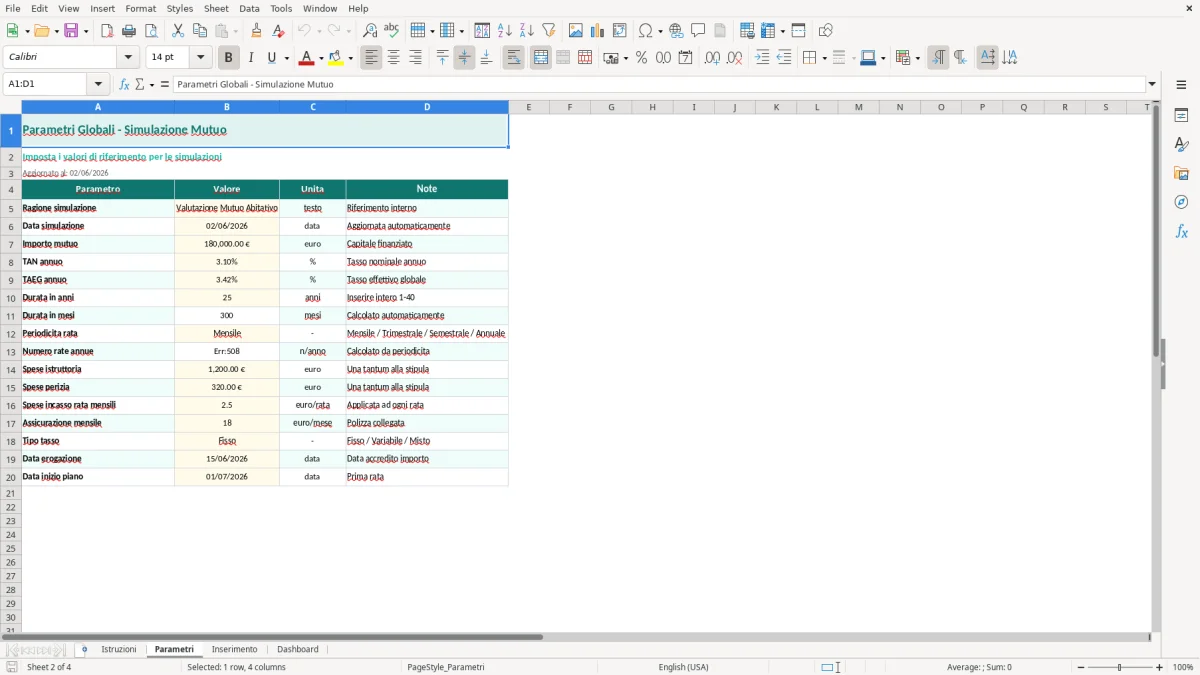

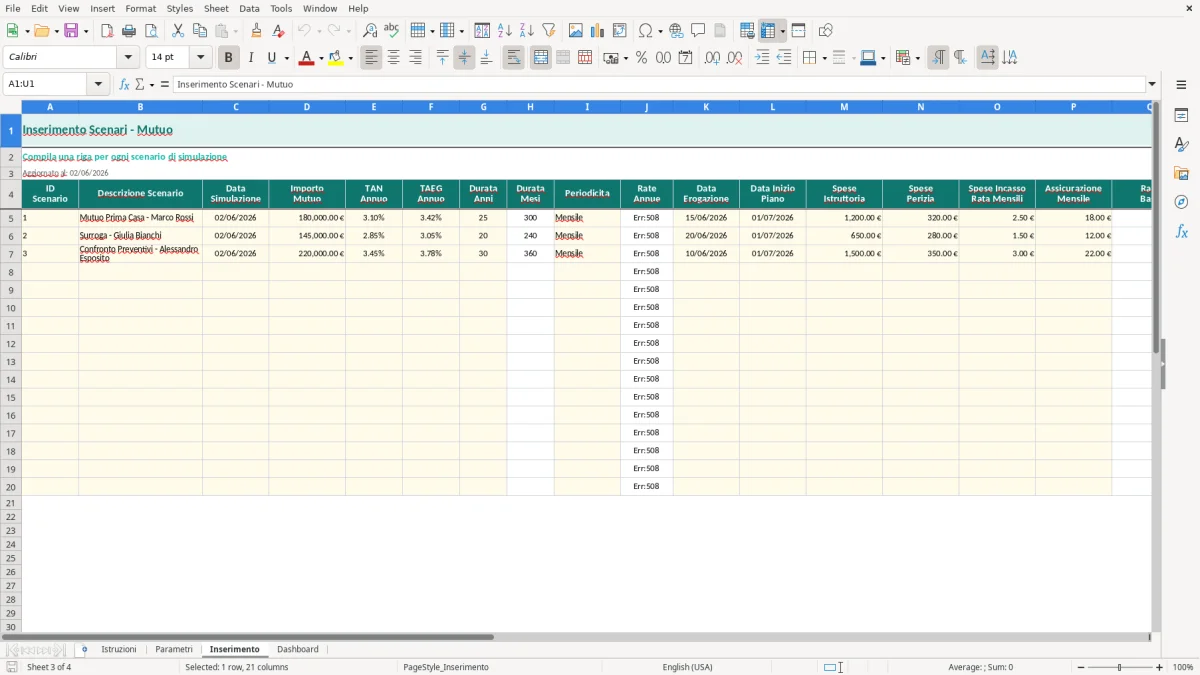

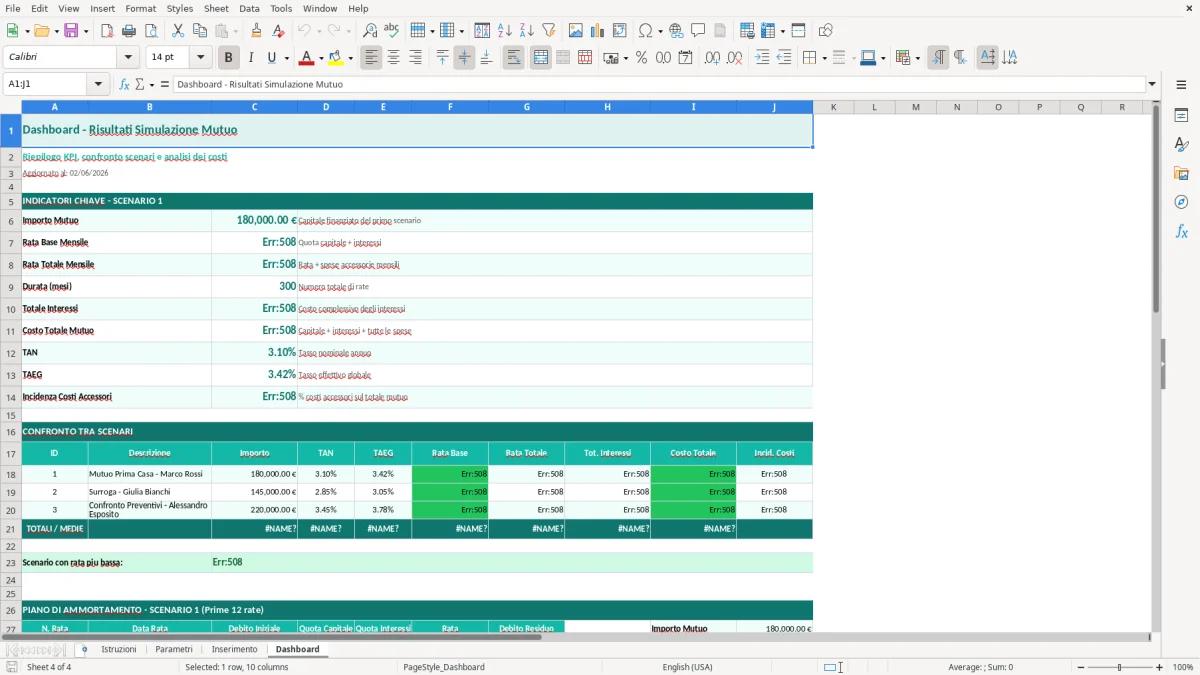

All’apertura trovi il foglio Istruzioni, che serve da guida rapida. Il foglio Parametri raccoglie i dati che cambiano da simulazione a simulazione: importo del mutuo, durata, tasso e altre variabili di base. Nel foglio Inserimento compili i campi operativi nelle colonne predisposte; le celle di calcolo si aggiornano da sole e quelle protette evitano modifiche accidentali alle formule. La Dashboard mostra il riepilogo finale con i valori chiave e la rappresentazione grafica dell’andamento del piano.

Se devi fare una prova veloce, inserisci prima il capitale richiesto e il tasso nominale annuo, poi verifica la rata risultante e il totale interessi. Se il file include più scenari, cambia solo i campi evidenziati in giallo e lascia intatte le formule. In questo modo confronti le ipotesi in pochi secondi e non perdi tempo a riscrivere l’intero prospetto.

Questo modello serve a chi deve prendere decisioni pratiche su un finanziamento immobiliare, non a chi vuole solo vedere una rata in prima battuta. Lo usano spesso consulenti del credito, agenti immobiliari, piccoli imprenditori che acquistano un immobile strumentale, famiglie che stanno valutando l’acquisto della prima casa e chi gestisce più simulazioni per conto di clienti diversi. In Italia il punto critico non è il numero in sé, ma la lettura corretta del rapporto tra rata e reddito disponibile, perché una differenza di 60 o 80 euro al mese può cambiare la sostenibilità complessiva di un mutuo lungo 20 o 30 anni.

Con un capitale di 180.000 € a 25 anni, una variazione di tasso di 0,40 punti percentuali non è un dettaglio. Su un piano ammortamento alla francese, quella differenza si traduce in centinaia o migliaia di euro di interessi aggiuntivi lungo la vita del prestito. Per questo il file è utile nei preventivi preliminari, nei confronti tra banca e banca e nelle verifiche interne prima di arrivare alla firma del contratto. Se lavori in studio, puoi usare il prospetto per preparare una simulazione pulita da allegare alla pratica, evitando il classico foglio con formule disperse e celle modificate a mano.

Il vantaggio operativo è concreto anche per chi segue la parte amministrativa. Un responsabile contabile o un consulente che deve spiegare al cliente perché una durata più lunga abbassa la rata ma aumenta il costo totale ha bisogno di un supporto leggibile, non di una tabella confusa. Qui la distinzione tra capitale residuo, interessi maturati e importo complessivo permette di discutere su numeri verificabili. Se devi confrontare 3 ipotesi su 150.000 €, 200.000 € e 250.000 €, il modello ti evita di rifare i calcoli con la calcolatrice o con fogli diversi, dove basta cambiare un riferimento e il risultato diventa inattendibile.

Dal punto di vista tecnico, il cuore del file è il piano di ammortamento con rate periodiche costanti e composizione variabile tra quota capitale e quota interessi. Nel mutuo casa in Italia si lavora quasi sempre con un tasso nominale annuo convertito sulla periodicità della rata, normalmente mensile. Questo significa che il calcolo non si limita a dividere il capitale per i mesi, ma deve distribuire gli interessi sul debito residuo di ogni periodo. Il modello è utile proprio perché fa vedere questa dinamica, non solo il valore della rata.

Il foglio Parametri ti permette di ragionare su variabili standard: importo erogato, durata in mesi o anni, tasso e, se previsto dal file, eventuali voci accessorie da tenere separate dal finanziamento puro. In pratica puoi simulare un mutuo da 120.000 € a 20 anni o da 220.000 € a 30 anni e vedere come cambia il profilo della rata. Su una durata più lunga, la rata scende ma la quota interessi totale aumenta, perché il debito resta esposto per più tempo. Questa è la scelta tecnica da valutare davvero, non il solo importo mensile iniziale.

Il foglio Dashboard, con indicatori sintetici e grafici, è utile anche quando devi presentare il risultato a chi non vuole leggere un prospetto riga per riga. La rappresentazione visiva dell’andamento del debito residuo aiuta a capire in quale fase del piano stai pagando soprattutto interessi e quando invece il rimborso capitale diventa prevalente. Se il piano è costruito correttamente, ogni rata riconduce lo stesso importo complessivo, mentre cambiano progressivamente le due componenti interne. È una logica semplice da spiegare, ma in Excel va impostata con attenzione sui riferimenti assoluti e sulla progressione delle righe, altrimenti il piano si rompe dopo poche copie di formula.

L’errore che vedo più spesso è il tasso inserito senza conversione alla periodicità della rata. Se prendi un tasso annuo del 3,2% e lo tratti come se fosse il tasso mensile, il risultato sballa subito. Un altro errore tipico è mescolare importo finanziato e costo totale dell’operazione, sommando spese accessorie, imposte e capitale nel posto sbagliato. In un file fatto male, il cliente pensa di stare simulando la rata del mutuo, ma sta guardando un numero contaminato da costi che dovrebbero stare fuori dal piano di ammortamento.

C’è poi il problema delle formule copiate male sulle righe successive. Quando il piano supera 240 o 300 rate, basta un riferimento spostato di una colonna per alterare l’intero andamento del residuo. Per esempio, su 300 righe una sola cella con riferimento relativo invece che bloccato può far partire un errore a cascata che non si vede subito, perché il primo mese sembra corretto e il difetto emerge molto più avanti. In questi casi la dashboard finale non salva il file: se i dati a monte sono errati, il riepilogo mostra solo un errore ben presentato.

Un altro problema concreto è ignorare l’effetto del piano ammortamento alla francese sulla composizione delle rate iniziali. Molti guardano solo il valore mensile e non notano che, nei primi mesi, la quota interessi pesa molto di più. Se su un mutuo da 200.000 € la rata sembra sostenibile ma il reddito netto mensile è vicino al limite, il margine reale si assottiglia perché all’inizio il capitale residuo scende lentamente. Il file serve anche a questo: ti obbliga a leggere la curva completa e non solo il numero finale. Se devi verificare una surroga o una rinegoziazione, non fermarti alla rata ridotta; confronta anche il totale interessi residui, perché è lì che spesso si nasconde la differenza economica più importante.

Contiene 4 fogli: Istruzioni, Parametri, Inserimento e Dashboard. Il file separa la guida, i dati modificabili, il dettaglio del piano e il riepilogo finale.

Sì. Puoi cambiare importo, durata e tasso nei campi previsti, lasciando intatte le formule. Se il tuo file include più scenari, modifica solo i parametri evidenziati.

Il modello è pensato per Excel desktop con supporto a formule standard, formattazione condizionale e grafici. Non richiede componenti esterni, ma conviene usare una versione recente per gestire correttamente la grafica della dashboard.

Il file è uno strumento di calcolo, non un atto contrattuale. Per la parte fiscale e contrattuale del mutuo restano rilevanti gli oneri accessori, le condizioni della banca e la documentazione prevista nella pratica di finanziamento.

Scarichi il file, lo apri in Excel e vai prima sul foglio Istruzioni. Poi compili Parametri e Inserimento con i dati del tuo mutuo; la Dashboard ti restituisce la sintesi senza altri passaggi.